اصطلاحات بورسی

EPS چیست؟

Eps خلاصه اصطلاح earning per share يا سود هر سهم است. هر گاه كل سود پس از كسرماليات را به تعداد سهام تقسيم نماييم؛ سود هر سهم به دست مي آيد.

Eps پيش بيني شده : عبارتست از سود هر سهم كه شركت براي سال مالي كه در پيش است پيش بيني ميكند.

Eps تحقق يافته : عبارتست از سود هر سهم كه در دوره مالي گذشته به هر سهم تعلق گرفته است.

تعديل Eps : شركت ها در ابتداي سال مالي Eps خود راپيش بيني مي كنند كه به آن Eps پيش بيني مي گويند.ولي گاهي اوقات اين سود كمتر و گاهي بيشتر از پيش بيني درمي آيد.

تعديل كردن به اين معناست كه با بررسي مشخص مي شود كه سود پيش بيني شده كمتر يا بيشتر از مبلغ پيش بيني شده درآمده است .

DPS چيست ؟

به مقدار سودي كه شركت تقسيم مي كند و به طور نقدي به دست سهامدار مي رسد Dps گفته مي شود.اينكه چه ميزان از سود تحقق يافته هر سهم به صورت نقدي توزيع شود و چه ميزان در شركت باقي بماند.

تصميمي است كه در مجمع عادي ساليانه توسط هيات مديره به مجمع پيشنهاد داده مي شود و سپس به تصويب سهامداران مي رسد.

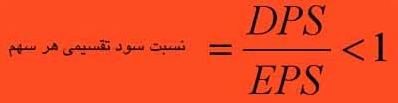

سود تقسيمي هر سهم (DPS)

(اندوخته قانوني+اندوخته طرح و توسعه+سود انباشته)- DPS=EPS

EPS: درآمد هر سهم

DPS:سود نقدي هر سهم

نسبت سود تقسيمي هر سهم

درآمد باقي مانده به چه معناست؟

در آمد باقي مانده بخشي از درآمد شركت است كه بين سهامداران تقسيم نشده است ولي به عنوان ذخيره انباشت شده براي رشد شركت يا استفاده از آن در موارد اضطراري نگه داري مي شود.در آمد باقي مانده را سود تقسيم نشده، مازاد درآمديا ذخيره نيز مي نامند .

سهم بازار به چه معناست؟

سهم بازار شركت نشان دهنده سهم يا در صد فروش محصولات آن شركت در مقايسه با كل فروش آن محصول توسط سهم توليد كنندگان است.

نمادمعاملاتي باز و بسته چيست؟

پس از آنكه شركت هاي سهامي عام در بازار بورس پذيرفته شدند، براي اينكه اوراق سهام آنها در بازار بورس قابل دادوستد باشد ، بايد نماد معاملاتي آنها در تابلو بورس بازشود. پس ازبازشدن نماد معاملاتي، خريد وفروش سهام به طورمرتب و روزانه انجام مي شود. حال اگرمديران شركت بخواهند، هرگونه تغييري در اصول اساسي شركت ايجاد كنند، بايد نماد معاملاتي شركت درتابلوي بورس بسته شود و امكان دادوستد سهام منتفي گردد و متوقف بشود.اين تغيير مي تواند شامل تعديل EPS تغيير محل شركت ، افزايش سرمايه يا هر تغيير ديگري باشد.

مديريت قيمت:

هر سهم در هر روز نهايتا تا حد مشخصي مي تواند افزايش يا كاهش داشته باشد.

الف – حداكثر نوسان روزانه: دا منه تغييرات روزانه قيمت = 2%

قيمت پاياني روز قبل = 10،000 ريال

حداكثر قيمت روز جاري حداقل قيمت روز جاري

10،200 9،800

ب – نوسان نامحدود در روزهاي خاص :

1 – اولين روز معامله پس از برگزاري مجمع عمومي عادي ساليانه

2 – اولين روز معامله پس از تصويب افزايش سرمايه

3 – اولين روز معامله پس از انتشار اطلاعيه تعديل EPS شركت با بيش از 10 درصد تغيير

سهام فعال به چه معنا ست؟

سهامي است كه به طور مكرر و روزانه مورد معامله قرار مي گيرد وبا اين ويژگي ، از سهامي كه نيمه فعال است و كمتر مورد معامله قرار مي گيرد، متمايز مي شود. سهام شركت هاي بزرگ ومهم مي بايست سهام فعال باشند به خصوص شركت هايي كه نسبت به تحولات اقتصادي وسياسي حساس هستند و بنابراين در معرض تغييرات ناگهاني قيمت قرار دارند.

سهام غير فعال چه سهامي هستند؟

اين سهام به ندرت در بازار مورد خريد وفروش قرار مي گيرد ، هرچند در شمار سهام فهرست شده است. سهام غير فعال ، سهامي است كه به سختي خريدار يا فروشنده اي براي آن ها يافت مي شود. اختلاف بين قيمت خريد وفروش چنين سهامي ، ممكن است بسيار زياد باشد.

بازار حساس به چه معناست؟

بازار سهامي كه به تحولات سياسي واقتصادي نظير بودجه سالانه، رشدنا مطلوب صنعتي، حذف يا مقرارت نظارت بر قيمت ها، تغييردولت وامثال آن به شدت واكنش نشان مي دهد، بازار حساس نام دارد.

بازار ضعيف وكم رونق به چه معناست؟

بازار ضعيف به بازاري گفته مي شود كه خريداران اندكي در آن حضور داشته باشند. دراين بازار قيمت با اندكي فشار فروش رو به تنزل مي گذارد.

افزايش سرمايه

معمولا پس از پيشنهاد هيئت مديره و ارائه طرح توجيهي افزايش سرمايه و مشخص نمودن روش و محلي كه مبلغ حاصل از افزايش سرمايه قرار است در آنجا سرمايه گذاري شود ، اين افزايش به ميزان مشخص ، (مثلا 100 % ) به تصويب مجمع مي رسد.

پس از آن اين افزايش سرمايه در اختيار هيئت مديره قرار ميگيرد و هيئت مديره پس از طي مراحل قانوني و جلب رضايت سازمان بورس اقدام به ثبت اين افزايش مي نمايد.

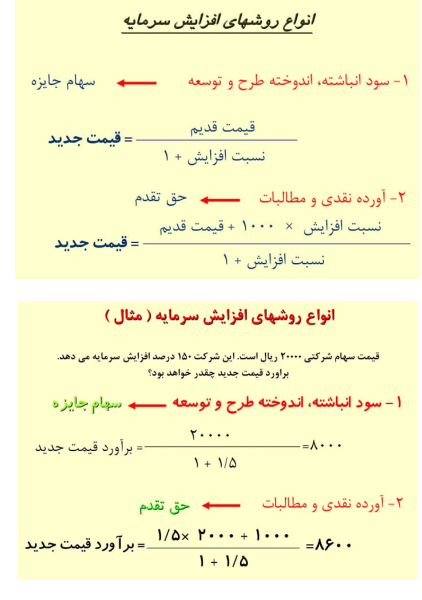

اصولا افزايش سرمايه به سه طريق امكان پذير است كه ابتدا آنها را نام برده و سپس در قسمت هاي بعدي توضيحات لازم را مي آوريم :

1- افزايش سرمايه به روش جايزه

2- افزايش سرمايه از محل آورده نقدي

3 – افزايش سرمايه به روش صرف سهام

1- افزايش سرمايه به روش جايزه :

همانطور كه ميدانيم ، معمولا شركتها مقداري از سود ساليانه خود را در حساب اندوخته ذخيره مينمايند و در زمان مقتضي با انتقال موجودي اين حساب به حساب سرمايه و انتشار اوراق سهام جديد ، سرمايه اسمي شركت را افزايش ميدهند و سپس اوراق سهام جديد را به نسبت سهام قبلي بين سهامداران توزيع مينمايند . چون در اين حالت سهامداران پولي بابت اوراق جديد پرداخت نمي نمايند ، اصطلاحا به آن افزايش سرمايه به روش جايزه مي گويند . در اين حالت معمولا نسبت كاهش قيمت سهم ، بعد از افزايش كمي كمتر از، نسبت افزايش سرمايه است.

بعنوان مثال يكي از شركتهايي كه به اين روش افزايش سرمايه داده است ، سرمايه گذاري ملي ايران بود ، كه سرمايه خود را به ميزان 2050 ميليارد ريال افزايش داد. كه اين مبلغ را از محل سود تقسيم نشده و مطالبات سهامداران تامين نمود . اين شركت حدودا 241 درصد افزايش سرمايه داد ولي با توجه به اينكه قيمت اين سهم قبل از مجمع 6851 ريال و بعد از آن 2206 ريال شد ، ميتوان ديد كه با وجودي كه افزايش اين شركت حدود 241 % بوده ولي افت قيمت آن با نسبت حدودا 210 % بوده است.

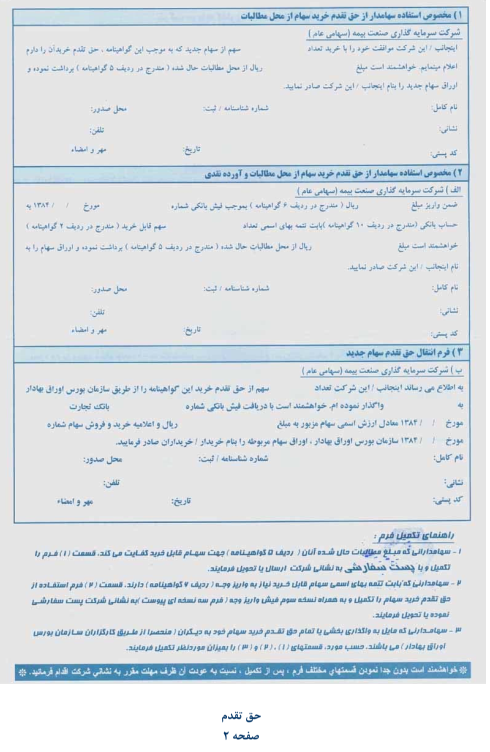

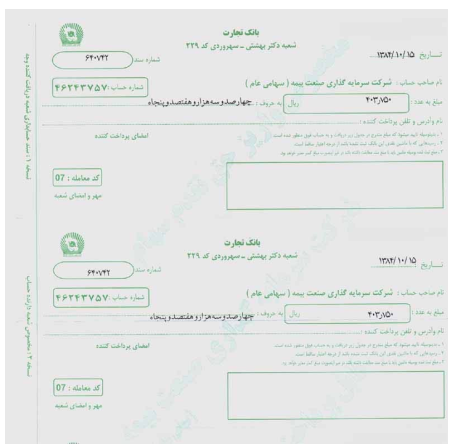

2- افزايش سرمايه از محل آورده نقدي :

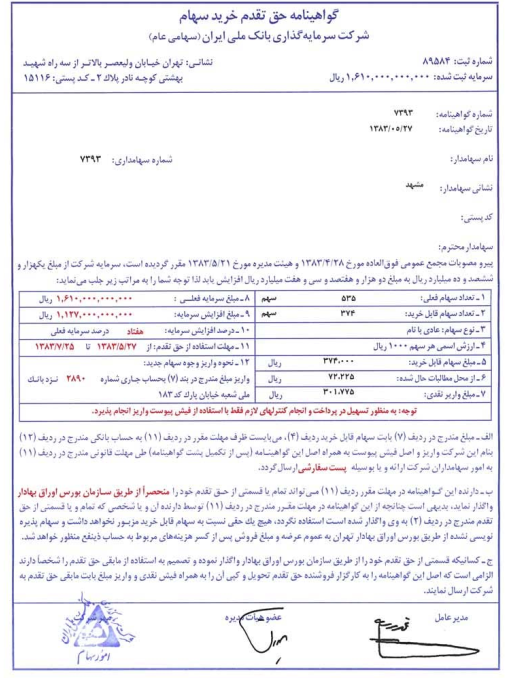

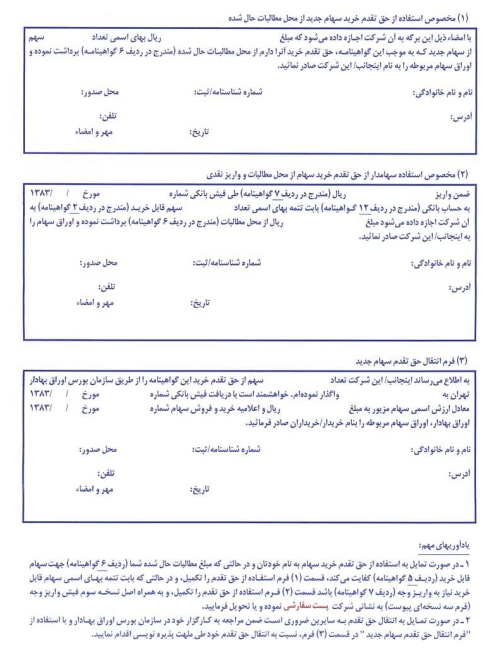

زماني كه شركت اندوخته اي جهت افزايش سرمايه در اختيار ندارد و جهت ايجاد نقدينگي قصد افزايش سرمايه را داشته باشد ، ميتواند از اين روش براي افزايش سرمايه استفاده كند . (توضيح اينكه گاهي شركتها مقداري از مبلغ افزايش سرمايه را بصورت اندوخته دارند. ولي اين مقدار براي افزايش مورد نظر كافي نيست،دراين حالت شركت ميتواند، از روش اول و دوم همزمان مبلغ افزايش سرمايه را تامين كند.) در اين حالت شركت به هر سهامدار به نسبت تعداد سهام قبلي امتيازي جهت خريد سهام جديد ميدهد كه اصطلاحا به آن حق تقدم ميگويند . پس از ثبت افزايش به اين روش برگه هاي حق تقدم به آدرس سهامداران ارسال مي گردد . سهامداران پس از دريافت برگه هاي حق تقدم در صورت تمايل ، مبلغ اسمي سهام متعلقه (كه تعداد آن در برگه حق تقدم مشخص ميشود )، را در مهلت مقرر به حساب شركت واريز نموده و پس از مدتي ( معمولا از يك تا چهار ماه ) برگه هاي سهام جديد به سهامداران داده مي شود .

در صورتي كه سهامدار به هر علتي ، مايل نباشد از امتياز حق تقدم خويش استفاده نمايد، ميتواند اين امتياز را به ديگري واگذار نمايد . براي اينكار مي بايست با مراجعه به كارگزاري و تكميل فرم درخواست فروش تقاضاي فروش حق تقدم خود را بنمايد .

خريداران برگه هاي حق تقدم ، مي بايست علاوه بر پرداخت مبلغي كه بابت خريد حق تقدم به فروشنده مي پردازند مبلغ اسمي تعداد حق تقدم خريداري شده را نيز به حساب شركت واريز و به انتظار دريافت برگه هاي سهام بمانند .

معمولا با توجه به اينكه تبديل برگه هاي حق تقدم به برگه سهم مدتي بطول ميانجامد و در طول اين مدت امكان خريد و فروش روي آن وجود ندارد و به نوعي پول پرداختي بابت اين سهام تا زمان تبديل شدن به سهم بلوكه ميگردد ، تفاوت قيمت برگه حق تقدم با قيمت سهام شركت دربازار كمي بيشتر از 1000 ريال (مبلغ اسمي سهم) مي باشد . كه اين اختلاف قيمت با انتظارات بازار نسبت به آينده سهم و سابقه شركت در مدت زمان ارسال برگه هاي سهام جديد رابطه معكوس دارد و هر چه قدر ديد بازار نسبت به آينده شركت و سابقه شركت در ارسال برگه هاي سهم مثبت تر باشد، تقاضا براي خريد ان بيشتر و در نتيجه اين اختلاف قيمت كمتر ميشود.

در زماني كه به هر دليلي سهامداري از حق تقدم خود استفاده ننمايد و يا به علت نداشتن آدرس پستي دقيق نزد شركت موفق به دريافت برگه حق تقدم خود نشود ، شركت پس از فروش اين برگه ها در بازار وجه آن را در حساب سهامدار نزد شركت نگهداري مي نمايد .

مثال : فرض كنيد شركتي با سرمايه 10000 ميليون ريال منقسم به 10 ميليون برگه سهم افزايش سرمايه اي به ميزان 100 % را در نظر دارد . در اين حالت به هر يك از سهامداران ، معادل سهام قبلي شان امتياز حق تقدم تعلق ميگيرد. (به ازاء هر 1 سهم 1 سهم جديد ) و سهامداران پس از واريز 1000 ريال براي هر حق تقدم صاحب يك سهم جديد ميگردند . قيمت سهم پس از بازگشايي ، معمولا اينگونه محاسبه ميشود كه در ارزش بازارهر يك از سهامداران از شركت مزبور تغييري حاصل نشود .فرضا اگر قيمت سهم قبل از مجمع 5000 ريال بوده باشد با توجه به اينكه بابت هر سهم 1000 ريال پرداخت شده دارنده هر يك سهم در گذشته اكنون داراي 2 سهم مي باشد .كه هر يك از آنها داراي ارزش حدودا 3000 ريال در بازار است .

حال فرض كنيد شركت مزبور مبلغ 5000 ميليون ريال بصورت اندوخته دارد . براي افزايش سرمايه 100 درصدي نياز به 5000 ميليون ريال ديگر دارد، كه در اين حالت، سهامداران به ازاء پرداخت 500 ريال براي هر سهم ، معادل سهام قبلي خود سهام جديد دريافت ميكنند .در اين حالت ، اصطلاحا ميگويند شركت از طريق اندوخته و آورده نقدي افزايش سرمايه داده .

فرمول كلي براي محاسبه حداقل قيمت سهم پس از افزايش بصورت زير است :

حداقل قيمت پس از افزايش = ( قيمت سهم قبل از افزايش +مبلغ اسمي به نسبت حق تقدم متعلقه به يك سهم )

(تعداد حق تقدمي كه به هر سهم تعلق ميگيرد + 1)

فرضا اگر قيمت سهم شركت قبل از مجمع 3000 ريال باشد و شركت 50 % افزايش سرمايه بدهد تعداد حق تقدم متعلقه هر سهم برابر 5/. ميباشد،كه حداقل قيمت هر سهم پس از مجمع برابر مي شود با ( 500+3000) تقسیم بر 1.5که برابراست با حدودا 2330 ريال .

3 – افزايش سرمايه به روش صرف سهام

در اين روش، شركت سهام خود را به مبلغي بيش از قيمت اسمي و از طريق پذيره نويسي بفروش رسانده و تفاوت حاصل از قيمت فروش و قيمت اسمي سهام را ، به حساب اندوخته منتقل و يا در ازاي آن سهام جديد ، به سهامداران قبلي مي دهد .

يكي از دلايلي كه اخيرا اين روش نسبت به روش افزايش از طريق آورده بيشتر مورد توجه شركتها قراررفته، اين است كه در اين روش شركت مبلغ مورد نظر براي افزايش سرمايه را درمدت كمتري از طريق پذيره نويسي تامين ميكند. بر خلاف روش آورده ،كه معمولا تامين مبلغ افزايش سرمايه تا آخرين روزهاي پايان مهلت استفاده از حق تقدم و همچنين به فروش رساندن حق تقدم هاي استفاده نشده ، به طول ميانجامد . در ايران گاهي شركتها مبلغ مورد نياز براي افزايش سرمايه را از طريق فروش تعدادي برگه سهام به نرخي بالاتر از قيمت اسمي تامين نموده و مابقي سهام را بين سهامداران قبلي توزيع نموده اند . بعنوان مثال فرض كنيد شركتي 10000 ميليون سرمايه دارد و تعداد برگه هاي سهام آن 10 ميليون مي باشد و هر سهم اين شركت در بازار، 9000 ريال معامله مي شود و اين شركت قصد دارد، سرمايه خود را به ميزان 100 % و از طريق صرف سهام افزايش دهد . مبلغ مورد نياز براي افزايش سرمايه 10000 ميليون ريال مي باشد كه معادل 10 ميليون برگه سهام جديد است. *( تذكر اينكه اين محاسبه فقط يك مثال است و اينكه شركت سهام خود را به چه قيمتي بايد پذيره نويسي كند خود

مستلزم بحث مفصلي است ) حال ، اگر فرضا اين شركت سهام جديد را به مبلغ 5000 ريال پذيره نويسي كند، با فروش 2 ميليون سهم مبلغ مورد نياز جهت افزايش سرمايه تامين مي گردد و شركت مابقي سهام جديد يعني 8 ميليون سهم را بين سهامداران قبلي تقسيم مي نمايد .

به عبارتي به ازاي هر 10 سهم قبلي، 8 سهم جديد ، (بدون پرداخت وجهي ) ،به سهامداران قبلي تعلق مي گيرد (از نظر حسابداري شركت پس از فروش 2 ميليون سهم به قيمت 5000 ريال اضافه مبلغ اسمي بر روي هرسهم يعني 4000 ريال كه براي 2 ميليون سهم معادل 8000 ميليون ريال ميشود را به حساب اندوخته منتقل و از محل اين حساب افزايش سرمايه اي به روش جايزه و به نفع سهامداران قبلي ميدهد).

اين مورد از روشهاي افزايش سرمايه بدليل اينكه به تازگي در ايران رواج پيدا كرده لذا قيمت گذاري آن داراي بحث مفصلي است و مثال بالا فقط براي روشن شدن اين روش افزايش سرمايه بود.

نمونه هاي برگه حق تقدم و فيش واريزي را در ذيل مشاهده نماييد .

شاخص چيست ؟

كلمه شاخص (INDEX) ، در كل، به معناي نمودار يا نشان دهنده، يا نماينده مي باشد .

شاخص ، كميتي است كه نماينده چند متغير همگن مي باشد و وسيله اي براي اندازه گيري و مقايسه پديده هايي است كه داراي ماهيت و خاصيت مشخصي هستند ، كه بر مبناي آن ميتوان ، تغييرات ايجاد شده در متغيرهاي معيني را درطول يك دوره ، بررسي نمود .

محاسبه شاخص براي هر شركت ، صنعت يا گروه يا دسته ، امكان پذير است و مي توان آن را محاسبه نمود .براي محاسبه شاخص ، يك سال را به عنوان سال مبنا يا پايه فرض كرده و پس از تقسيم ارزش جاري،برارزش مبنا ( ارزش سال پايه )، آن را در عدد 100ضرب مي كنيم . عدد بدست آمده، شاخص آن گروه يا دسته مورد نظر را به مانشان مي دهد .در هر بازار بورس اوراق بهاداري، ميتوان بنا براحتياج و كارايي شاخصهاي زيادي را تعريف و محاسبهنمود . در تمام بورس هاي دنيا نيز، شاخص هاي زيادي براي گروهها و شركتهاي مختلف محاسبه مي شود. بعنوان مثال در بازار سهام امريكا شاخص داو جونز ( DOW &JONES) تغييرات 30 شركت صنعتي 20 شركت حمل و نقل و15شركت خدماتي را نشان ميدهد ويا شاخص نزدك ( NASDAQ) تغييرات سهام خارج از بورس را نشان مي دهد.. ديگر شاخصهاي معروف برخي از بورسهاي دنيا عبارتند از :

بورس نيويورك S&P250كه براي 250شركت محاسبه مي شود و S&P500كه براي 500شركت محاسبه مي شود . بورس لندن ( FTSE)توكيو(NIKIIE) و( TOPIX) ) آمستردام (AEX ) فرانسه (CAC)و آلمان (DAX)مي باشد .كه شاخص هاي -TOPIX-NASDAQ-S&Pموزون مي باشند .

در بورس اوراق بهادار تهران نيز، شاخص هاي زيادي محاسبه مي گردد، كه هر شخص يا گروهي بنا به نياز خود از آنها استفاده مي كند .

شاخص كل قيمت(TEPIX)

شاخص كل قيمت ، كه مخفف كلمه TEHRAN PRICE INDEXمي باشد، يكي از اصلي ترين شاخصهاي

بورس اوراق بهادار تهران است كه روش محاسبه آن بر اساس فرمول زير (فرمول لاسپيرز )انجام مي گيرد .

({ارزش جاري بازار*تعداد سهام منتشره(تقسيم بر)ارزش پايه سهام*تعداد سهام در سال پايه})* عدد 100

كه در اين محاسبه سال پايه سال 1369ميباشد . اين شاخص گوياي آن است كه ارزش كل بازار ،نسبت به سال پايه ،ياهمان سال ، 1369چند برابر شده . فرضا شاخص 12700نشان مي دهد، كه ارزش بازار نسبت به سال 1369كه سال پايه مي باشد ، 127برابر گرديده است .شاخص كل قيمت ، در بورس تهران براي سه گروه محاسبه مي شود كه عبارتند از:

1-شاخص قيمت كل بازار : كه در محاسبه آن قيمت سهام تمام شركتهاي معامله شده تاثير داده مي شود .

2-شاخص قيمت تالار اصلي : كه در محاسبه آن فقط قيمت سهام شركتهاي معامله شده در تابلو اصلي تاثير داده

مي شود .

3-شاخص قيمت تالار فرعي : كه در محاسبه آن فقط قيمت سهام شركتهاي معامله شده در تابلوي فرعي تاثير داده مي شود .

ويژگيهاي شاخص كل قيمت عبارتند از :

1- موزون بودن : بدين معنا كه، چون در محاسبه آن، ارزش سهام در تعداد سهام منتشره ضرب ميگردد ، پس تغييرات قيمت سهام بر اساس تعداد سهام منتشر شده شركتها ، در شاخص تاثير گذار است . يعني هر چقدر تعداد سهام منتشره شركت بيشتر باشد، تغييرات قيمت سهم مورد نظر تاثير بيشتري بر روي شاخص خواهد گذاشت .

2-جامع بودن : اين شاخص، به لحاظ اينكه بر اساس تغييرات سهام تمام شركتهاي پذيرفته شده در بورس اوراق

بهادار ، محاسبه ميگردد، لذا خصوصيت جامع بودن را داراست .

3- در دسترس بودن : شاخص كل قيمت ، به لحاظ اينكه بصورت لحظه اي توسط سازمان بورس اوراق بهادار محاسبه و در اختيار افراد قرار مي گيرد، لذا داراي خصوصيت در دسترس بودن ميباشد .

موارد تعديل شاخص كل قيمت

شاخص كل قيمت در موارد زير تعديل ميگردد و در حقيقت تغييرات ناشي از موارد زير در مقدار شاخص اثري ندارد .

1- ورود و خروج شركتها : به هنگام ورود و خروج شركتها ، به دليل افزايش يا كاهش ارزش جاري سهام ، اصولاارزش پايه سهام تعديل مي گردد ، تا تغييري در عدد شاخص حاصل نشود . به عبارتي با افزايش صورت كسر در مخرج آن تغييري مي دهند، تا حاصل تقسيم صورت بر مخرج تغيير نكند .

2- افزايش سرمايه از طريق آورده و يا مطالبات سهامداران : به علت اينكه با افزايش سرمايه از طريق آورده و يا مطالبات سهامداران ، ارزش جاري سهام افزايش مي يابد، لذا، در اين موارد نيز ،ارزش پايه سهام ، بايد به گونه اي تعديل گردد تا تغييري در عدد شاخص حاصل نگردد .

3- ادغام شركتها : در صورت ادغام دو يا چند شركت، در هم، نيز مي بايست در ارزش پايه سهام تغيير داده شود ، تاعدد شاخص تغييري نكند .

ولي در برخي موارد نيازي به تعديل شاخص نمي باشد كه اين موارد عبارتند از :

1-افزايش سرمايه از محل اندوخته : زيرا در اين حالت، همان مبلغ اندوخته كه متعلق به سهامداران بوده،

بصورت سهام جديد به آنها داده ميشود، پس تغييري در حقوق صاحبان سرمايه اتفاق نيفتاده ، لذا در اين حالت

نيازي به تعديل شاخص نيست .

2-تجزيه و تجميع سهام : در اين حالت نيز تنها تعداد سهام منتشره تغيير يافته و چون به تناسب ان قيمت

سهم نيز تغيير مي يابد، لذا نيازي به تعديل شاخص نيست . البته لازم به ذكر است كه در ايران عملا اينكار

امكان پذير نيست و ارزش اسمي هر سهم بطور ثابت 1000ريال ميباشد

3- پرداخت سود نقدي : در اين حالت نيز چون اصولا به تناسب پرداخت سود نقدي ، قيمت سهام نيز، كاهش

مي يابد، لذا نيازي به تعديل عدد شاخص نيست .

شاخص بازده نقدي(TEDIX)

از تفاضل منطقي شاخص قيمت و بازده نقدي از شاخص قيمت بدست مي آيد و نشان دهنده تغييرات بازده نقدي سهام مي باشد .

تذكر : عدد پايه شاخصهاي قيمت و بازده نقدي و بازده نقدي سهام در ابتداي سال 1377برابر 1653/08در نظر گرفته شده ، كه همسنجي اين دو را با شاخص كل قيمت در آن تاريخ امكان پذير سازد .

شاخص صنعت

فرمول محاسبه آن، همانند محاسبه شاخص كل مي باشد و نشان دهنده تغييرات در ارزش سهام شركتهاي صنعتي

ميباشد و براي هر صنعت بطور جداگانه محاسبه مي گردد .

شاخص مالي

فرمول محاسبه آن ، همانند محاسبه شاخص كل مي باشد و نشان دهنده تغييرات در ارزش سهام شركتهاي سرمايه گذاري مي باشد .

شاخص شركت

فرمول محاسبه آن همانند محاسبه شاخص كل قيمت ميباشد و براي هر شركتي بطور جداگانه محاسبه ميگردد . و براي محاسبه آن شاخص هر شركتي را در بدو ورود 100تعيين نموده اند.

شاخص 50شركت برتر يا tx-50(به روش ميانگين ساده)

معمولا هر سه ماه يكبار، 50شركت برتر در بورس اوراق بهادار معرفي مي گردند . شاخص ، tx-50 نشان دهنده ميانگين قيمت سهام 50شركت برتر مي باشد .

محاسبه اين شاخص به روش محاسبه شاخص داو جونز ميباشد . به عبارتي در اين محاسبه، تعداد سهام منتشره شركت تاثير داده نمي شود و تنها از جمع قيمت سهام 50شركت تقسيم بر تعداد آنها ) تعديل شده ( بدست مي آيد .(اين تعداد در اولين روز محاسبه يعني ابتداي سال 1379عدد 50بوده كه بعدها به تدريج تعديل شده ) شاخص tx-50 نيز در موارد زير بايد تعديل شود . يعني عدد 50در مخرج را بايد به گونه اي تغيير داد تا تاثير تفاوت قيمت بر شاخص به خاطر موارد زير خنثي گردد .

مواردي كه شاخص مذكور تعديل ميشود عبارتند از :

1-در صورت افزايش سرمايه به هر روشي (چه آورده و چه اندوخته )

2- ورود و خروج شركتها از ليست 50 شركت برتر در پايان هر سه ماه

3- تجزيه و تجميع سهام( كه فعلا در ايران امكان پذير نيست )

شاخص 50شركت برتر tx-50 (به روش ميانگين موزون )

اين شاخص نيز بوسيله تغييرات ارزش سهام 50شركت برتر محاسبه مي شود ولي طرز محاسبه آن به روش ميانگين موزون (روش لاسپيرز) مي باشد و تعداد سهام منتشره شركتها در محاسبه آن تاثير گذار است .

نتيجه گيري :

محاسبه شاخص هاي مختلف، بر اساس فرمولهاي قراردادي انجام ميگيرد و هر شاخصي بنا بر داده ها و فرمول مورداستفاده مي تواند گوياي تغييرات خاصي باشد . لذا به غير از شاخص كل قيمت كه نشان دهنده تغييرات قيمت كليه شركتها مي باشد مابقي شاخص ها بنا بر نوع محاسبه و شركتهايي كه در آن مورد محاسبه قرار مي گيرند بايد تفسيرشوند . حال كه تا حدودي با نحوه محاسبه شاخص هاي مختلف آشنا شديم ، لازم است با توجه به اينكه سهام چه شركتهايي در شاخص مورد نظر تاثير گذار بوده اند ، تفسير لازم را از شاخص مورد نظر داشته باشيم.

راههاي ورود به بورس

1-سرمايه گذار خود به تحليل بازار پرداخته و سهام مورد نظر خود را انتخاب كند.

2-با استفاده از مشاور مالي سهام مورد نظر خود را انتخاب كند.

3-از راهنمايي كارگزار براي انتخاب سهام استفاده كند.

4-سهام سبدهاي سرمايه گذاري را خريداري كند.

5-برگه هاي صندوق مشاع سرمايه گذاري

6-سهام با اختيار معامله

روش هاي تحليل اوراق بهادار

الف- تكنيكال

ب- بنيادي

ج- تئوري نوين پورتفوي

تحليل گران بنيادي چه كساني هستند؟

تحليل گران بنيادي متخصصيني هستند،كه ديدگاهي بنيادي)مبتني بر مديريت وقدرت شركت وساير نيروهاي غير

اقتصادي (را در ارزيابي سهام وتخمين قيمت بنيادي سهام ، به كار مي گيرند.

تجزيه وتحليل بنيادي، عبارت است از بررسي علمي عوامل اساسي وبنيادي تعيين كننده ارزش سهام. تحليل گر بنيادي به بررسي دارايي ها، بدهي ها، فروش ، ساختار بدهي ها، محصولات، سهم بازار،ارزيابي مديريت بنگاه ومقايسه آن با رقبا مي پردازد ودر نهايت ارزش ذاتي سهام را تخمين مي زند.ابزار تحليل گربنيادي عبارت است از نسبت هاي مالي كه از ترازنامه شركت وحساب سودو زيان طي چند سال به دست مي آيد. تحليل بنيادي در تحقق اهداف بلند مدت در رشد سهام موثرتر است تا در تعيين نوسانات كوتاه مدت قيمت سهام.

تحليل گران فني چه كساني هستند؟

بر خلاف تحليل گران بنيادي، تحليل گران فني)تكنيكال(، كساني هستند كه اعتقاد دارند قيمت اوراق بهادار كاملا توسطنيروهاي عرضه وتقاضاي اوراق بهادار تعيين مي شود، در عين حال كه عوامل موثر برعرضه وتقاضا در جاي خود مي تواندواقعي ، قابل مشاهده ويا ذهني باشد. علاوه بر اين تحليل گران فني اعتقاد دارند ، كه با وجود نوسانات هر روزه ، قيمتسهام ازالگوي مشخصي پيروي مي كند و براي دوره هاي طولاني بدون تغيير باقي مي ماند . تكنيكال ها يا چارتيست هادر آناليزهاي خود از نمودار(چارت ها) بهره مي گيرند.

پرتفوي چيست و چه مزايايي دارد؟

پرتفوي يعني مجموعه يا سبدي از اوراق بهادار. به طوركلي سرمايه گذاري در مجموعه اي از اوراق بهادار يا پرتفوي ،بسيار كارامدتر ازسرمايه گذاري در يك سهم مي باشد.چون با افزايش تعداد سهام درسبد سرمايه گذاري ، ريسك مجموعه كاهش مي يابد. علت كاهش ريسك تاثيرات مختلفي است كه شركت هاي سرمايه پذير از شرايط متفاوت اقتصادي سياسي و اجتماعي مي پذيرند ، به عنوان مثال وقوع جنگ مي تواند براي دو يا چند شركت نتايج متضادي دربر داشته باشد . فرض كنيد سهام دو شركت توليد كننده دارو وپتروشيمي درسبد سهام شما باشد؛ در صورتايجادناامني در منطقه ودرگيري شديد تقاضا براي دارو افزايش و امكان صادرات محصولات تروشيمي كاهش خواهندداشت.بازده سرمايه گذاري درپرتفوي معادل بازده متوسط آن پرتفوي خواهد بود؛اما ريسك پرتفوي در غالب مواردكمتر ازمتوسط ريسك سهام داخل سبد مي باشد.ميزان آن بستگي دارد به تاثير متقابل اتفاقات بر سهام داخل سبد.

اگر سهام موجود در سبد متعلق به شركت هايي باشد ، كه كالاها يا خدمات آنها جانشين يكديگر هستند ؛ريسك تا

حدود زيادي كاهش مي يابد . زيرا در صورت بروز هر گونه عامل ريسك زا و كاهش بازده يكي ازسهام ،تقاضا براي كالاهاي جانشين افزايش يافته،بازده اضافي حاصل از آن بازده ازدست رفته شركت اول را جبران مي كند.

برخلاف بازده مجموعه ،ريسك الزاماً ميانگين موزون اجزاي تشكيل دهنده مجموعه نيست بلكه با توجه به ارتباط بين سهام از نظر تاثيرپذيري وارائه عكس العمل مشابه يا مخالف، در برابر وقايع ايجاد كننده ريسك ، مي تواند كمترازاين ميانگين بوده وحتي حذف شود. لذا محاسبه همسويي و شدت آن سهام ، بين ديگر سهام ، از اهميت ويژه اي براي تعيين ريسك برخوردار است .

روشهاي كسب درآمد از بورس

سهامداران از حيث بهره برداري از سهام دو گروه هستند :

1-تعدادي از سود سهام استفاده مي كنند، يعني شركت در ابتداي سال پيش بيني مي كند كه مبلغ خاصي به ازاي هرسهم سود نقدي مي پردازد و عده اي نيز به خاطر سود سالانه اش اين سهام را خريداري مي كنند.نيازي نيست كهدسهامدار، يك سال كامل،مالك سهام باشد تا بتواند از سود سالانه استفاده كند، هر فردي كه در تاريخ برگزاري مجمع عمومي عادي سهامدار شركت بوده باشد ، سود يكساله به او تعلق مي گيرد. قبلا توضيح داديم كه درمجمع عمومي عادي سهامداران در مورد سود شركت و ميزان تقسيم آن به صورت نقدي تصميم گيري مي كنند.

2-عده اي ديگر از رشد قيمت سهام استفاده مي كنند. مثلا قيمت سهام 400تومان بوده و بعد از 4ماه به 900 تومان مي رسد .سپس اين افراد سهام خود را مي فروشند و در واقع از نوسان قيمت استفاده مي كنند.كساني كه قصد خريدسهام را دارند بايد مشخص كنند كه از كداميك مي خواهند بهره ببرند (نوسان قيمت ، سود هرسهم يا هردو؟)

نكاتي كه هنگام خريد سهام بايد در نظر داشت:

سرمايه گذار با خريد يك ورقه بهادار، ريسك مي پذيرد و بازده به دست مي آورد پس مهم ترين عواملي كه در تصميم گيري براي خريد اوراق بهادار مؤثر است، بازده و ريسك آن در مقايسه با ساير فرصت هاي سرمايه گذاري است. به همين ترتيب، بازده و ريسك هر ورقه بهادار، قابل مقايسه با ساير اوراق مي باشد.

به عبارتي، هدف سرمايه گذار منطقي اين است ،كه از ميان اوراق بهادار، ورقه بهاداري را انتخاب كند كه از يك سو درصورت داشتن ريسك مساوي ، نسبت به ساير اوراق ، بيش ترين بازدهي را داشته باشد و از سوي ديگر در صورت داشتن بازده مساوي نسبت به ساير اوراق، از حداقل ريسك برخوردار باشد.

با توجه به منطق ياد شده، برخي نكات كه مي توانند در انتخاب يك ورقه سهم از ميان اوراق سهام موجود، مؤثر باشند ازاين قرار است. گفتني است كه اين نكات جنبه عام دارند، بنابراين ممكن است درجه اهميت آن ها با توجه به نظر گاه ها و خط مشي سرمايه گذاران فرق كند.

1- قابليت نقدشوندگي

قابليت نقدينگي يك ورقه سهم به معناي امكان فروش سريع آن است. هر چه سهمي را بتوان سريع تر و با هزينه كه تري به فروش رساند، قابليت نقدينگي آن بيش تر است،اوراق بهاداري كه به طور روزانه و به دفعات مكرر معامله مي شوند، نسبت به اوراق بهاداري كه با تعداد محدود و يا دفعات كم معامله مي گردند.

قابليت نقدينگي بيش تر و در نهايت ريسك كم تري دارند. فهرست پنجاه شركت فعال بورس كه هر سه ماه يك بارمنتشر مي شود ، راهنماي مناسبي براي انتخاب سهامي است كه از قابليت نقدينگي خوبي برخوردارند.

2-تعداد سهام در دست عموم

قابليت نقدشوندگي يك ورقه سهام ، تا حدودي به تعداد سهام در دست عموم بستگي دارد. هر چه تعداد سهامي كه دردست مردم قرار دارد بيش تر باشد، حجم و سرعت گردش معاملات افزايش يافته و بازار، قيمت منصفانه و معقول تري براي آن پيدا مي كند. برعكس هر چه تعداد سهام در دست مردم كم تر باشد، ركود بيشتري بر معاملات سهام حاكم شده و در صورت معامله، قيمت ها شكل يك طرفه (صعودي يا نزولي)به خود مي گيرد.

تجربه شركت هايي كه تعداد سهام رايج آن ها كم بوده مؤيد اين نكته است.

3-تركيب سهامداران

يكي ديگر از معيارهاي يك ورقه سهم، تركيب سهامداران آن است. تركيب سهامداران كه در واقع تركيب هيات مديره آن را تعيين مي كند، مي تواند به نفع سهامداران جزء يا عمده باشد. در شركت هايي كه اعضاي هيات مديره آن، منتخب سهامداران عمده هستند، ممكن است تصميماتي اتخاذ شود ، كه بيشتر در راستاي اهداف سهامدار عمده باشد و درمواردي به نفع سهامدار جزء نباشد.

چنين تصميماتي در بازارهاي كارا اثر خود را به خوبي در قيمت سهام نشان مي دهد و البته معمولاً تاثيرخيلي مهمي ، برقيمت سهام نمي گذارد، اما در بازارهاي غير كارا كه تا حدودي تحت تاثير جو بازار قرار مي گيرد، مي تواند جهت تغييرات قيمت را يك طرفه سازد.

4 -سودآوري

شايد مهم ترين عامل برتري يك سهم، ميزان سودآوري آن باشد. با توجه به اين كه تعداد سهام منتشره از سوي شركت ها با هم متفاوت است، ميزان سودآوري يك سهم را سود هر سهم يا EPSمي سنجد.

تعداد سهام منتشره شركت / مجموع سود خالص = سود هر سهم

سود هر سهم، مبلغ سود به ازاء ارزش اسمي سهام را نشان مي دهد. با توجه به اين كه ارزش اسمي سهام كليه شركت هاي پذيرفته شده در بورس تهران 1000ريالي بوده و ممكن است قيمت بازار انواع سهام متفاوت باشد. براي مقايسه شركت ها با يكديگر رقم سود نسبت به قيمت بازار تحت عنوان نسبت E/Pسنجيده مي شود.

اين نسبت بازده جاري سهام را نشان داده و در شرايط تساوي ساير عوامل، هر چه اين نسبت بالاتر باشد سهام از موقعيت بهتري برخوردار خواهد بود.

گفتني است هر چه ميزان سود هر سهم در مقايسه با قيمت بازار سهام بيش تر باشد به خاطر تقاضايي كه براي آن ايجاد مي شود انتظار احتمال افزايش آتي قيمت بالاتر خواهد بود.

خاطر نشان مي شود كه سهامداران در خريد سهام مي توانند از نسبت قيمت بر درآمد تحت عنوان نسبت P/Eنيز استفاده كنند، كه اين نسبت براساس مرتبه بيان مي شود و هر چه رقم آن كم تر باشد بازدهي آن سهم بيش تر خواهد بود.

5-ثبات نسبي سودآوري

استناد به سود هر سهم در يك سال، لزوماً مبناي صحيحي براي ارزيابي سهام نيست، چرا كه ممكن است سود سال بعد بسيار كم تر از آن باشد.

معيار مهم ديگري كه به هنگام تحقيق در بازده جاري سهام بايد مورد نظر قرار داد، ثبات نسبي سودآوري هر سهم است.لازم به يادآوري است هر چه ميزان انحراف سودآوري سال هاي گذشته و يا سودهاي احتمالي آينده، نسبت به ميانگين سود، يا سود مورد انتظار،بيشتر باشد، ريسك سهم بالاتر و ارزش آن كم تر خواهد بود، برعكس هر چه روند سوددهي سال هاي گذشته و آتي از ثبات بيشتري برخوردار باشد ، ريسك كم تر و ارزش سهم بالاتر خواهد بود.

با توجه به اين كه سرمايه گذاران در ارزيابي سهام تقريباً از ضريب قيمت يكساني در صنايع مختلف استفاده مي كنند درميان انواع اوراق بهاداري كه با يك ضريب قيمت بردرآمد(P/E)يكسان ارزيابي شده اند، ورقه بهاداري كه از سودهاي باثبات تري برخوردار است ، به دليل اين كه ريسك كم تري دارد،مطلوب تر است.

6-نسبت سود تقسيمي هر سهم

نسبت سود تقسيمي هر سهم، از تقسيم سود نقدي هر سهم ، به سود هر سهم به دست مي آيد.

تفاوت سود نقدي هر سهم و سود هرسهم ، مواردي از جمله ماليات، اندوخته قانوني،ساير اندوخته ها و سود (زيان)انباشته را در بر مي گيرد. گرچه در نظريه، تفاوت زيادي بين شركتي كه سود نسبتاًبالايي تصويب مي كند و شركتي كه سود كمي از درآمد خود را تقسيم مي نمايد وجود ندارد، در عمل به دليل جو حاكم بر بازار به ويژه از طرف كساني كه به درآمد سهام اتكاي زيادي دارند، عرضه سهام شركت هايي كه سود سهام كمي تعيين مي كنند، زياد شده و موجبات كاهش قيمت آن سهم را در بازار فراهم مي نمايد.

از اين رو، در شرايط تساوي ساير عوامل، شركت هايي كه نسبت سود تقسيمي بالاتري دارند نسبت به ساير شركت ها ازموقعيت بهتري برخوردارند.

گفتني است كه نبايد اين نسبت در كوتاه مدت مورد توجه قرار گيرد، به عبارتي ارقام يك سال را نمي توان مبناي

صحيحي براي قضاوت نسبت به عملكرد هميشگي شركت قرار داد. ممكن است سياست شركت در سالي اقتضا كند كه نسبت سود تقسيمي بالايي وضع شود، اما در ساير سال ها، اين نسبت رقم پاييني باشد. براي قضاوت صحيح در مورد سياست تقسيم سود شركت، بايد روند تقسيم سود چند سال گذشته شركت را مورد بررسي قرار داد و به استناد آن ها نحوه تقسيم سود احتمالي سال هاي آتي را برآورد كرد.

7-ارزش ويژه هر سهم

ارزش ويژه هر سهم از نسبت حقوق صاحبان سهام

(سرمايه + اندوخته طرح و توسعه+ اندوخته قانوني+ اندوخته احتياطي+ ساير اندوخته ها+ سود انباشته)

به تعداد سهام منتشره، به دست مي آيد و در مقايسه با ارزش اسمي هر سهم سنجيده مي شود. هر چه ارزش ويژه هرسهم از قيمت اسمي سهام بيش تر باشد ،سهام آن شركت از موقعيت و استحكام بالاتري برخورداراست .

8- بافت مالي شركت

بافت تامين مالي ،كه شامل بدهي ها و حقوق صاحبان سهام است، تاثير به سزايي در عملكرد و سودآوري يك شركت دارد. هر چه بدهي بيش تر باشد ، به خاطر خاصيت اهرمي بدهي، سودآوري نيز بالاتر خواهد بود ولي خطر ناتواني شركت در ايفاي تعهداتش نيز بيش تر مي شود . بنابراين ريسك شركت نيز بالاتر خواهد بود و بالعكس.

9-مهلت و تاريخ پرداخت سود سهام

طبق ماده 240قانون تجارت، در صورتي كه مجمع عمومي عادي سودي را تصويب كند ، شركت بايد ظرف مدت 8ماه از تاريخ تصويب، آن را به سهامداران پرداخت كند. وجود اين ماده قانوني، يك مهلت پرداخت 8ماهه براي شركت ها بوجود مي آورد، در مقام مقايسه هر چه سود نقدي هر سهم سريع تر پرداخت شود ، براي سهامداران مفيدتر است ، چرا كه اولاً مشمول تورم و كاهش ارزش پول نمي شود و ثانياً سهامدار مي تواند وجوه خود را مجدداً سرمايه گذاري كرده واز بابت آن بازده به دست آورد. بنابراين در ميان شركت هايي كه سود سهام نقدي اعلام مي كنند ، آن شركتي مطلوب تراست كه سود سهام خود را سريع تر از ديگران مي پردازد.

10-انتشار مستمر اطلاعات و اخبار نسبي

در صورتي كه شركت ها در ارائه اطلاعات شفاف مالي و يا هرگونه اخبار در زمينه وضعيت شركت به سهامداران نهايت تلاش را نمايند، سهامداران با داشتن اطلاعات كافي مي توانند اقدام به خريد و فروش سهام نمايند.

11-عمر شركت و ميزان استهلاك ماشين آلات

هر چه شركت ها از ماشين آلات جديد با تكنولوژي پيشرفته تر استفاده كنند ، در امر توليد موفق تر هستند و شركت هايي كه عمر ماشين آلات آنها به پايان رسيده ، يا آن كه استهلاك بالايي دارند، ممكن است در طول سال به دليل خرابي دستگاه ها وقفه زماني در توليد داشته باشند و نتوانند به تعهدات خود عمل كنند. در نتيجه اين مورد در سودآوري شركت بي تاثير نخواهد بود.

12- نوع شركت و صنعت مربوطه

در هر برهه از زمان، با توجه به شرايط اقتصادي كشور و خط مشي اعمال شده توسط دست اندركاران اقتصادي، مي توان شاهد تاثير گذاري بر روي صنايع مختلف بود. فعاليت اقتصادي شركت هاي توليدي و صنعتي با توجه به تقاضاي بازاربراي كالاي توليد شده مي تواند در سودآوري آن نقش بسزايي داشته باشد. به عنوان مثال ، شركتي كه عرضه كننده انحصاري كالاي خاصي به يك بازار باشد، مي تواند بر قيمت آن اعمال قدرت بيشتري نمايد و در نتيجه سود بالاي شركت مزبور تضمين شده است، يا دولت مي تواند به منظور حمايت از صنايع داخلي برروي كالاهاي مشابه خارجي تعرفه و حقوق گمركي نسبتاً زياد وضع كند و يا در مواردي ممنوعيت ورود اعلام نمايد، در چنين حالتي تقاضا براي محصولات داخلي حفظ مي شود و يا افزايش مي يابد و نهايتاً پيش بيني هاي فروش شركت و سودآوري آن تحقق مي يابد.

13-اقتصاد كلان و عوامل سياسي- اجتماعي

رويدادهاي اجتماعي و سياسي و پيش بيني تاثير احتمال هر يك از آن ها بر اقتصاد كشور و همچنين عوامل اقتصادكلان (يا كل سيستم اقتصادي كشور) مي تواند در تصميم گيري سهامدار در خريد و فروش سهام شركت ها نقش عمده اي داشته باشد.

دامنه اين عوامل بسيار متنوع است و طيف گسترده اي را در برمي گيرد. عواملي مانند نرخ تورم، بيكاري، اشتغال، سبد هزينه خانوار، توزيع درآمد و… برخي از عوامل مهم اقتصادي است كه بر وضعيت بازار سهام تاثير مهمي دارد.

همچنين عوامل سياسي- اجتماعي، مانند بروز تنش ها، رخدادهاي مهم سياسي، …. نيز به نوبه خود بر اوضاع عمومي بازار سهام مي تواند حائز اثرات مثبت يا منفي باشد.

گفتني است دو عامل نوع صنعت و اقتصاد كلان جزو عوامل بيروني هستند كه غالباً شركت ها و خود بورس بر آن ها كنترلي ندارند و مابقي عوامل ياد شده از عوامل دروني شركت ها به شمار مي روند.

***نكته مهم در مورد زمان خريد يا فروش سهام***

****بعد از اينكه تصميم گرفتيد سهام شركتي را خريداري كنيد يا آنرا بفروشيد نكته بعدي آن است كه زمان اين كار را مشخص كنيد.مثلا اگر تصميم گرفتيد ، تعدادي سهام خريداري كنيد ، اگر زماني كه قيمت در اوج خود است اقدام به خريد كنيد، اين كار ،معقول نيست چون با اندك نوسان،قيمت سهام پايين مي آيد و معلوم نيست دقيقا چه زماني رشد مي كند؟ همچنين در مورد فروش سهام وقتي قيمت ها پايين است ، اقدام به فروش نكنيد زيرا متضرر مي شويد.بنابراين طبق اصول، اقدام به انتخاب سهام كنيد .تنوع و سبد سهام داشته باشيد و مهمتر از آن به زمان مناسب براي خريد و فروش دقت نماييد. معمولا وقتي قيمت سهام شركت پايين است ، زمان مناسبي براي خريد است .در مورد پايين آمدن قيمت سهام نيز دقت كنيد زيرا ممكن است باز هم پايين تر بيايد.

همچنين وقتي قيمت سهام شركت بالاست، دقت كنيد چون ممكن است قيمت سهام شركت بازهم بالاتر رود. ****

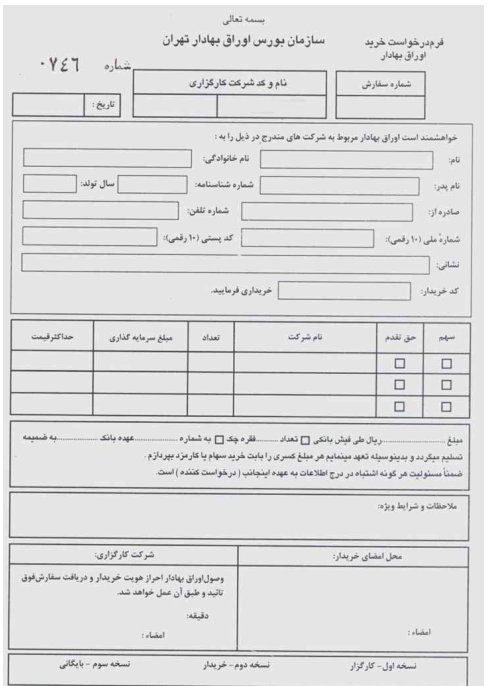

1- دريافت كد بورسي :

براي شروع به سرمايه گذاري در بورس نياز به كد معاملاتي داريد . كد معاملاتي شما يك كد واحد است كه به وسيله آن در سامانه اطلاعاتي بورس شناسايي مي شويد . براي ايجاد كد بايد يك برگه كپي شناسنامه به همراه كپي كارت ملي خود را به يكي از كارگذاران تحويل بدهيد. پس از اينكه مشخصات شما در سيستم ثبت شد ، با مراجعه به شركت كارگزاري (معمولا دو روز كاري بعد) از كد معاملاتي خود آگاه خواهيد شد.

ايجاد كد بورسي كه كد معاملاتي يا كد سهامداري نيز به آن مي گويند رايگان بوده و كارگزاران براي اين كار دستمزدي از شما دريافت نخواهند كرد. كد معاملاتي شما از سه حرف اول نام خانوادگي شما به علاوه يك عدد 5 رقمي تشكيل ميشود . مثلا اگر نام خانوادگي فردي “ محمدي“ باشد ، كد بورسي وي ممكن است ”محم 00001 “ باشد.

با دريافت اين كد مي توانيد شروع به سرمايه گذاري نماييد.

2-پركردن فرم درخواست خريد

فرمي كه در اسلايد بعدي مشاهده مي فرمائيد ، درخواست خريد مي باشد . پس ازانتخاب شركت و مراجعه به شركت كارگزاري و واريز وجه به حساب شركت نوبت به پركردن درخواست خريد ميرسد. در قسمت اول اين فرم، مشخصات شناسنامه اي خود را به همراه كد ملي ، آدرس ، شماره تلفن و كدمعاملاتي مي نويسيد.در بخش بعدي نام شركت يا شركتهاي مورد نظر براي خريد را به همراه تعداد سهام مورد درخواست و مبلغ سرمايه گذاري درج نماييد. سپس با علامت گذاشتن در يكي از چهارگوش هاي حق تقدم يا سهام مشخص مي كنيد كه در نظر داريد كارگزار شما برايتان سهام خريداري كند يا حق تقدم سهام را؟

سپس شماره فيش بانك و مبلغ واريزي و نام بانك را نوشته ، برگه را امضا نماييد و به مسئول سفارش هاي شركت كارگزاري تحويل دهيد.

3- پر كردن فرم درخواست فروش

پس از اينكه تصميم به فروش سهام خود مي گيريد بايد با برگه سهم و شناسنامه خود به يك شركت كارگزاري مراجعه نمائيد .

همانند درخواست خريد در ابتدا مشخصات شناسنامه اي خود را به همراه كد ملي ، آدرس ، شماره تلفن و كد معاملاتي مي نويسيد.در بخش بعدي نام شركت يا شركتهاي مورد نظر براي فروش را به همراه تعداد سهام مورد درخواست درج نماييد. سپس با علامت گذاشتن در يكي از چهارگوش هاي حق تقدم يا سهام مشخص مي كنيد كه در نظر داريد كارگزار شما برايتان سهام شركت را بفروشد يا حق تقدم سهام را؟

بعد از آن شماره حساب بانكي خود را در بخشي كه در فرم براي ان در نظر گرفته اند بنويسيد تا مبلغ ريالي فروش به حساب شما واريز شود . در آخر برگه را امضا نموده ، و به مسئول سفارش هاي شركت كارگزاري تحويل دهيد.در صفحه بعدي برگه درخواست فروش را مشاهده مي كنيد.

پس از آنكه در خواست خريد و فروش شما تكميل شد ، در زمان مقتضي به سيستم معاملات بورس وارد مي شود و بنابه درخواست در صف خريد يا فروش قرار مي گيرد .

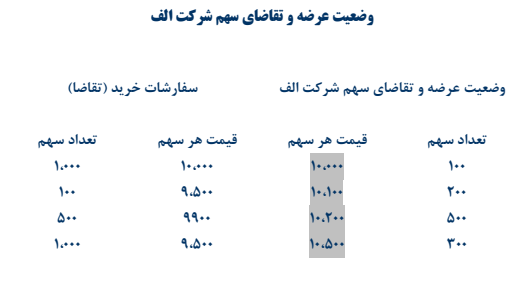

توجه داشته باشيد كه صف خريد به صورت صعودي به نزولي و صف فروش به صورت نزولي به صعودي مرتب مي شود .در ابتداي اين دو صف هرگاه قيمت ها باهم يكسان شده ، تطابق پيدا كند ، معامله در چند ثانيه صورت مي گيرد .

انتقال سفارش مشتري به رايانه

ورود دستور توسط كارگزار به رايانه

تشكيل صف هاي خريد و فروش

ترتيب قرار گرفتن در صف

خريد: برحسب قيمت (نزولي)

فروش: برحسب قيمت(صعودي)

انجام معامله

قيمت ابتداي صف خريد برابر

قيمت ابتداي صف فروش

هزينه انجام معاملات

خريد:

0/4درصد كارمزد كارگزار

0/15درصد گسترش بورس

مجموع = 0/55درصد

فروش:

0/4درصد كارمزد كارگزار

0/15درصد گسترش بورس

0/5درصد ماليات

مجموع = 1/05درصد

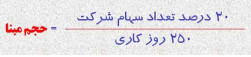

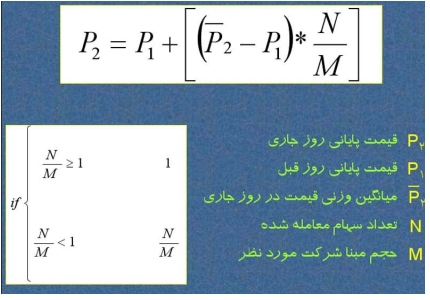

محاسبه قيمت پاياني

محاسبه قيمت پاياني هر سهم در انتهاي ساعت معاملات به دو روش صورت مي گيرد

الف: ميانيگين وزني از معاملات انجام شده

ب: حجم مبنا

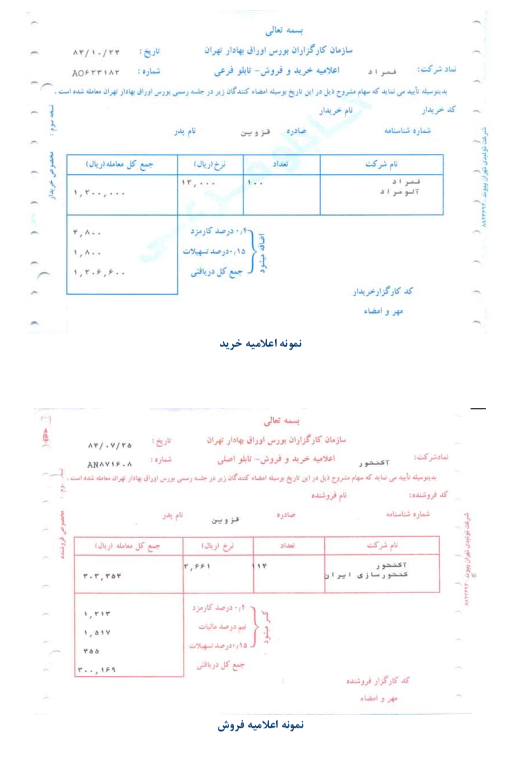

پس از اينكه معاملات انجام شد، معمولا در فاصله يك روز كاري، اعلاميه خريد و فروش و سپس سند سهام صادر مي شود .

درزیراعلاميه خريد (آبي رنگ)و اعلاميه فروش (قرمز رنگ) را مي بينيد.

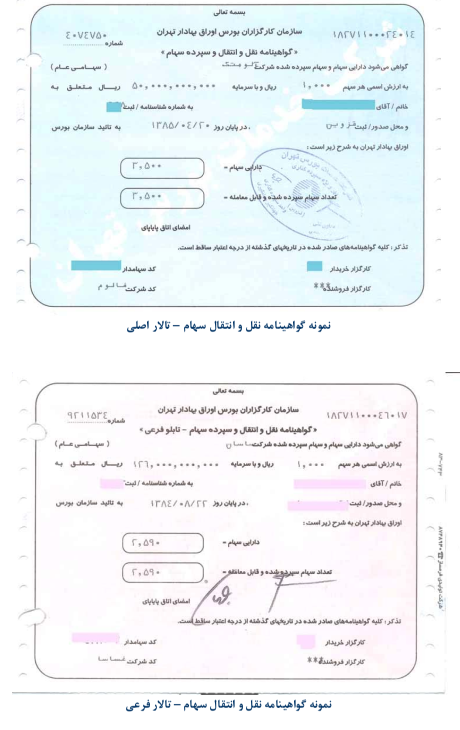

همچنين دو نمونه سند سهام (گواهينامه نقل و انتقال و سپرده سهام)را براي تالاراصلي و فرعي مشاهده مي نمائيد

تعداد سهام شركت= 100ميليون سهم

حجم مبنا= 80،000سهم

قيمت پاياني روز قبل= 10،000ريال

ميانگين وزني قيمت روز جاري= 10،400ريال

الف: تعدادسهام معامله شده بيشتر از حجم مبنا باشد

P2=10،400

ب: تعدادسهام معامله شده كمتر از حجم مبنا باشد.

(براي مثال 40،000سهم معامله شده باشد) P2=10،200

گروههاي صنعت و نماد شركت ها

در بورس اوراق بهادار شركت هاي پذيرفته شده در صنعت مربوط به خود طبقه بند مي شوند .

ضمنا هر شركت داراي نماد مخصوص به خود مي باشد . مثلا ايران خودرو با نماد خودرو شناخته مي شود و در صنعت خودرو و ساخت قطعات فعاليت مي كند.

وپارس نماد بانك پارسيان است كه در گروه واسطه گري مالي طبقه بندي شده و ستران علامت سيمان تهران است كه گروه مربوط به آن سيمان ، آهن و گچ ميباشد.شتولي نماد تولي پرس در گروه شيميايي است و ثنوسا نماد نوسازي و ساختمان تهران است كه صنعت مربوط به آن همان گروه ساختماني يا انبوه سازي املاك و مستغلات است . مثال هاي ديگر مانند دالبر براي شركت البرز دارو در گروه مواد و محصولات دارويي ، فالوم و فمراد براي شركت هاي آلومتك وآلومراد در گروه فلزات اساسي و توسعه معادن روي با نماد كروي براي گروه كاني هاي فلزي مي باشد.

گروههاي صنعت

رديف نام گروه صنعت

1. كشاورزي دامپروري وخدمات وابسته به آن

2. استخراج زغال سنگ

3. استخراج كانه هاي فلزي

4. استخراج سايرمعادن

5. منسوجات

6. دباغي ‚پرداخت چرم وساخت انواع پاپوش

7. محصولات چوبي

8. محصولات كاغذي

9. انتشاروچاپ وتكثير

10. فراورده هاي نفتي ‚ كك وسوخت هسته اي

11. لاستيك وپلاستيك

12. فلزات اساسي

13. ساخت محصولات فلزي

14. ماشين آلات وتجهيزات

15. ماشين آلات دستگاههاي برقي

16. ساخت راديوتلويزيون ودستگاههاووسايل ارتباطي

17. وسايل اندازه گيري ‚ پزشكي واپتيكي

18. خودرووساخت قطعات

19. سايروسايل حمل ونقل

20. مبلمان ومصنوعات ديگر

21. قند و شكر

22. شركتهاي چندرشته اي صنعتي

23. محصولات غذايي و آشاميدني بجز قند و شكر

24. مواد و محصولات دارويي

25. محصولات شيميايي

26. پيمانكاري صنعتي

27. رايانه وفعاليتهاي وابسته به آن

28. خدمات فني ومهندسي

29. انبوه سازي ‚ املاك ومستغلات

30. كاشي و سراميك

31 سيمان ‚ آهك و گچ

32. ساير محصولات كاني غير فلزي

33. سرمايه گذاريها

34. بانكها ‚ موسسات اعتباري وسايرنهادهاي پولي

35. ساير واسطه گريهاي مالي

36. حمل ونقل ‚ انبارداري وارتباطات

37. واسطه گريهاي مالي

چند توصيه

توجه داشته باشيد كه اين توصيهها بسيار عمومي هستند و هر كدام نسبت به شرايط ممكن است كاربردهاي متفاوتي داشته باشند ولي هر كدام از توصيهها داراي مفاهيم پايهاي هستند كه ميتوانند شما را به يك سرمايهگذار آگاه تبديل كند .

فروش سهام زيان ده و نگهداري سهام سودده:

معمولا سرمايهگذاران سهامي را كه افزايش قيمت پيدا ميكنند، ميفروشند، ولي سهامي كه با كاهش قيمت مواجه

شدهاند را به اميد بالا رفتن قيمت نگهداري ميكنند. اگر سرمايهگذار زمان صحيح براي فروش سهامي كه با كاهش قيمت مواجه شدهاند را تشخيص ندهد، ممكن است سهام پس از مدتي كاملا بيارزش شود. البته نگهداري سهام ارزشمند و فروش سهام كمارزش از نظر تئوريك ايده جالبي است ولي در عمل مشكل است.

توصيه ميشود سهامي كه آينده خوبي دارند را به واسطه سياستهاي غلط شخصي دست كم نگيريد.

اگر شما درك خوبي از پتانسيل سرمايهگذاري خود داريد، ممكن است سياستهاي غلط شما باعث محدودكردن سود شما شود.در مورد سهامي كه با كاهش قيمت مواجه ميشوند، واقعبين باشيد و در عين حال پتانسيلهاي سهم را نيز در نظر بگيريد.مهم اين است كه اگر در تشخيص سهامي كه انتظار آينده خوب براي آن را داشتهايد، دچار اشتباه شدهايد، واقعبين باشيد.ازفروش سهام زيانده نترسيد ! زيرا ممكن است براي جبران ضرر زمان را از دست بدهيد.

درهر صورت مهم اين است كه شركتها را با توجه به امكانات و توانمنديهايشان ارزيابي كنيد.

فقط به خاطر داشته باشيد كه اجازه ندهيد ترس بازده شما را محدود كند، يا باعث زيان بيشتر شود.

شايعات بازار را جدي نگيريد:

شايعات موجود در بازار را جدي نگيريد . حتي اگر از طرف دوست شما و يا شخص مطلع در بازار باشد زيرا هيچكس نميتواند پيشبيني درستي از آينده يك سهم داشته باشد.

زماني كه شما سهمي را براي خريد انتخاب ميكنيد، مهم اين است كه دليل انجام اين كار را بدانيد. تحقيق كنيد و

شركت مورد نظر را ارزيابي كنيد. پيش از تصميم به خريد ممكن است در برخي موارد تكيه بر صحبتهاي ديگران سودده باشد، ولي اين عمل شما را از تبديل شدن به يك سرمايهگذار مطلع باز ميدارد و اين آگاهي تنها رمز موفقيت درازمدت است.

با نوسانات جزئي دلسرد نشويد:

به عنوان يك سرمايهگذار با ديد بلندمدت، نگران تغييرات قيمت در كوتاه مدت نباشيد.

به خاطر داشته باشيد كه به جاي نگراني نسبت به نوسانات اجتنابناپذير در كوتاه مدت، به سرمايهگذاري خود مطمئن باشيد.

يك سري از سرمايهگذاران از نوسانات روزانه سهم به دنبال سود هستند ، ولي سود بلندمدت وابسته به تغييرات ديگري در بازار است، كه ممكن است چند ماه به طول بينجامد. پس ديد خود را برروي نظرات و تحقيقات خود متمركز كنيد.

انتخاب يك استراتژي مشخص و تمركز روي آن:

افراد مختلف روشهاي مختلفي براي خريد يا فروش سهام در بازار بر ميگزينند. روشهاي مختلفي براي موفقيت در بازار وجود دارد و روش هيچ كس بر بر ديگران ارجحيت ندارد. سرمايهگذاري كه روش مشخصي براي خريد سهام نداشته باشد ، ممكن است در بلندمدت با زيان مواجه شود.

آينده نگر باشيد:

سختترين بخش سرمايه گذاري در بازار سهام، اين است كه سرمايه گذار تصميماتي را اتخاذ مي كند كه نتايج آن در آينده مشخص مي شود. نكته اي كه بايد مدنظر داشت، اين است كه با وجود استفاده از اطلاعات گذشته براي تصميم گيري،آينده همه چيز را مشخص ميكند. اگر پس از اينكه سهام يك شركت با رشد قيمت مواجه شد، اين سوال را از خود بپرسيد،كه آيا اين سهم مي تواند بالاتر رود؟ اين سوال شما را گمراه ميكند. درحالي كه سرمايه گذار بايد با بررسي وضعيت شركت نسبت به خريد آن اقدام كند.

ديد بلند مدت داشته باشيد:

سودهاي كوتاه مدت اغلب باعث گمراهي سرمايه گذاران جديد مي شود و داشتن ديد بلندمدت براي يك سرمايه گذار ضروري است.

اين بدان معني نيست كه خريد و فروش سهام منجر به كسب سود نمي شود، ولي همانطور كه قبلا اشاره شد ،در بازار سهام و مبادله در بازار سهام روشهاي متفاوتي براي كسب سود هستند. مبادله نياز به ريسك پذيري بالا دارد. درنظر داشته باشيد كه اين مبادلات نياز به منابع مالي، دانش و ريسك پذيري بالا دارد.

در نظر داشته باشيد كه در همه موارد فوق استثناهايي وجود دارد. ممكن است يك سرمايه گذار با توجه به شرايط، درجهت عكس برخي از موارد فوق عمل كند، ولي اميد اين است كه توصيه هاي فوق در تصميم گيري سرمايه گذاران در بازار سهام مفيد باشد.

در هر صورت براي ارزشيابي قيمت سهام آگاهي از پيشبيني سودهاي آينده شركتها براي سرمايه گذاران و تحليلگران مالي لازم ميباشد. نه تنها اطلاع قبلي از روند معمولي سود شركتها ، بلكه اطلاع قبلي از سودهاي غيرمنتظره شركتها در پيشبيني افزايش يا كاهش قيمتها موثرند.

چون رابطه مستقيم و محسوسي بين قيمت سهام و تغيير سود شركتها موجود است ، براي پيشبيني قيمت سهام يك

شركت ميتوان عواملي را كه بر سود آن شركت اثر دارند، در نظر گرفته و سود شركتها را پيشبيني نمود. عوامل موثردر تغيير سود سهام را ميتوان به نسبت سرمايه شركت براي هر سهم، نسبت سود به فروش(حاشيه سود) و نسبت فروش به سرمايه تفكيك نمود.

نقش اطلاعات در بازار سرمايه

براي تصميمگيريهاي اقتصادي نياز به اطلاعاتي است كه بتوان با كمك آنها منابع موجود و در دسترس را به نحوي مطلوب تخصيص داد. يكي از مهمترين عوامل در تصميم گيري صحيح، اطلاعات مناسب و مرتبط با موضوع تصميم است، كه اگر به درستي فراهم و پردازش نشوند، اثرات منفي براي فرد تصميم گيرنده در پي خواهد داشت.

از سوي ديگر، نوع و چگونگي دستيابي به اطلاعات نيز حائز اهميت است. در صورتيكه اطلاعات مورد نياز به صورتي نامتقارن در بين افراد توزيع شود(انتقال اطلاعات به صورت نابرابر بين مردم صورت گيرد)، مي تواند نتايج متفاوتي را نسبت به موضوعي واحد سبب شود. بنابراين،قبل از اينكه خود اطلاعات براي فرد تصميم گيرنده مهم باشد، اين كيفيت توزيع زماني اطلاعات است كه بايد به صورت دقيق مورد ارزيابي قرار گيرد. در بازار سرمايه، پايه اوليه معاملات را وجود اطلاعات مرتبط، شكل ميدهد و از اين رواست كه اطلاعات را گران بهاترين دارايي در بازار سرمايه مي دانند.معمولا زماني كه اطلاعات تازهاي از وضعيت شركت ها در بازار منتشر مي شود، اين اطلاعات از سوي تحليلگران، سرمايه گذاران و ساير استفاده كنندگان مورد تجزيه و تحليل قرار گرفته و بر مبناي آن، تصميم گيري نسبت به خريد و يا فروش سهام صورت ميپذيرد. اين اطلاعات و نحوه واكنش به آنها بر رفتار استفادهكنندگان، به خصوص سهامداران بالفعل وبالقوه تاثير گذاشته و باعث افزايش و يا كاهش قيمت و حجم مبادلات سهام ميشود. زيرا نحوه برخورد افراد با اطلاعات جديد، نوسانات قيمتها را شكل مي دهد.

بنابر اين، در صورت انتشار محرمانه و ناهمگون اطلاعات، واكنشهاي متفاوتي را از سوي سرمايهگذاران در بازار سرمايه شاهد ميباشيم، كه اين امر تحليلهاي نادرست وگمراه كنندهاي را از وضعيت جاري بازار به همراه خواهد داشت. آنچه در بازارهاي سرمايه بايد مورد توجه قرار گيرد اين است كه بسياري از افرادي كه اقدام به سرمايه گذاري ميكنند، مردم عادي هستند كه تنها راه دسترسي آنها به اطلاعات مهم شركتها، اطلاعيههايي ميباشد كه از جانب شركتها در قالب گزارشهاي حسابداري و صورتهاي مالي منتشر ميشود. اگرچه، هدف نهايي حسابداري نيز تامين نيازهاي اطلاعاتي استفاده كنندگان از خدمات حسابداري است.

با توجه به اينكه در بند اول مفاهيم نظري و گزارشگري مالي استاندارد حسابداري ايران، هدف اصلي از ارائه اطلاعات حسابداري كمك به تصميم گيريهاي اقتصادي افراد است، خود ميتواند گوياي اهميت اين امر باشد. بايد توجه داشت در شرايطي كه دستيابي به اطلاعات پرهزينه باشد، سرمايه گذاران مجبورند از طريق برآوردهاي ذهني، تحليل هاي خود را درباره سود دهي آتي شركت، جريانات نقدي و… شكل دهند.

در نتيجه، افرادي كه از نظر اطلاعاتي نسبت به سايرين در موقعيت بهتري قرارداشته باشند، قادر به برآوردهاي بهتري نيزخواهند بود و به دليل اين موقعيت اطلاعاتي، برعرضه و تقاضاي بازار تاثير گذاشته و نوسانات قيمت هاي سهام را منجر ميشوند. با توجه به تحقيقاتي كه دياموند و ورچيا در سال 1991انجام دادهاند، زماني كه انتقال اطلاعات مربوط به سهم شركتي خاص به صورت نابرابر بين مردم صورت گيرد، ارزش ذاتي آن سهم با ارزشي كه سرمايه گذاران در بازار سرمايه براي سهام مورد نظر قائل ميشوند متفاوت خواهد بود.

درنتيجه، ارزش واقعي سهام شركتها با ارزش مورد انتظار سهامداران تفاوت خواهد داشت.

بنابراين، اطلاعات در بازارهاي سرمايه بايد به نحوي باشد كه تماميسرمايهگذاران امكان دسترسي به اطلاعات را داشته باشند.

با توجه به مطالب فوق، مي توان بيان نمود، كه در صورت نبود ساختاري مناسب براي ارائه و افشاي اطلاعات دربازارهاي مالي، سرمايه هاي افراد عادي كه در اين بازارها اقدام به سرمايه گذاري مي كنند همواره مورد مخاطره قرار خواهد گرفت ، كه به نظر مي رسد اين موضوع در قانون جديد سرمايه به اين مساله توجه جدي شده است ، تا اطلاعات به طور متقارن منتشر شود.