آشنايي با شركت ها و اصطلاحات

شركت هاي سهامي عام وسهامي خاص چه شركت هايي هستند؟

به شركتهايي كه سهام آنهادردست عموم مردم باشد(51 ٪ به بالا)و كنترل شركت نيزدردست مردم باشد سهامي عام مي گويند، مثل كليه شركت هاي پذيرفته شده در بورس اوراق بهادار.

چنانچه كنترل ومالكيت شركت و تصميم گيري در اختيار افراد خاص باشد ، به آن سهامي خاص مي گويند.

تفاوت شركتهاي سهامي عام و خاص

جهات افتراق دو شركت مذكور به شرح زير مي باشد:

شركت سهامي عام براي تامين سرمايه اقدام به پذيره نويسي عمومي مي نمايد ، ولي شركت سهامي خاص، حق مراجعه به عامه را ندارد.

امكان صدور اوراق قرضه براي شركت سهامي عام وجود دارد، ولي شركت سهامي خاص چنين حقي ندارد.

نقل وانتقال سهام در شركتهاي سهامي عام مشروط به موافقت سهامداران نيست. ولي در شركت سهامي خاص، چنين نقل و انتقالي منوط به توافق مديران يا مجامع عمومي شركت مي تواند باشد.

سهام شركت سهامي عام، قابل عرضه در بازار بورس مي باشد ولي شركت سهامي خاص چنين اجازه اي ندارد. حداقل سرمايه براي تاسي حداقل سرمايه براي تاسيس شركت سهامي عام 5.000.000 ريال مي باشد . در حالي كه شركت سهامي خاص 1.000.000 ريال مي باشد

مديران و سهامداران شركت سهامي عام حداقل 5 نفر و شركت سهامي خاص حداقل 3 نفر مي باشد (مواد 3 و 107 ل.ا.ق.ت ).

شركت هاي سرمايه گذاري چه شركت هايي هستند؟

شركت هاي سرمايه گذاري، آنهايي هستند كه واسطه گر مالي بوده ومنابع مالي مورد نيازخودرا ازسهامداريا سپرده گذار(بانكها) تهيه مي كنند.

اين شركتها منابع مالي موردنياز براي شركتهاي توليدي و صنعتي را فراهم مي كنند و به اصطلاح در آنها سرمايه گذاري مي كنند. ولي شركتهاي غيرسرمايه گذاري مستقيما به فعاليت توليدي و صنعتي مي پردازند.

سهام چه شركت هايي در بورس معامله مي شود؟

براي سرمايه گذاري و شروع يك فعاليت اقتصادي، راههاي زيادي است كه يكي ازآنها تاسيس يك شركت وآغاز يك فعاليت اقتصادي اعم از توليدي ، خدماتي ،سرمايه گذاري و غيره است. حال بسته به اينكه ، اين فعاليت در چه زمينه اي و با چه سرمايه اي باشد ، ميتوان به وسيله شراكت با ديگران به اين هدف رسيد.

اصولا در مواقعي كه براي آغاز يك فعاليت اقتصادي سرمايه لازم در اختيار نباشد، ميتوان با ثبت يك شركت سهامي و با مشاركت افراد ديگر اين فعاليت را آغاز نمود . عمده مشخصات اين شركتها عبارتست از اين موارد:

سرمايه آنها به سهام مساوي تقسيم شده و تعداد سهام هر يك از شركا مشخص مي باشد.

مسئوليت دارندگان سهام فقط محدود به تعداد سهام آنهاست.

تعداد شركا نبايد از 3 نفر كمتر باشد و سرمايه شركت نيز نبايد از يك ميليون ريال كمتر باشد.

زماني كه سرمايه مورد نياز به وسيله چند نفر تامين شود ، مي توان با ثبت يك شركت سهامي خاص و مشخص نمودن نام شركت ، ميزان سرمايه ، نوع فعاليت و نام شركا و ميزان سهام هر يك، اين كار را به انجام رساند . در اين نوع شركت، تعداد شركا محدود و انتقال سهام شركا، به ندرت اتفاق مي افتد و معمولا واگذاري سهام هر يك از شركا بايد با رضايت ديگران باشد.

اما گاهي سرمايه لازم براي شروع فعاليت با شراكت چند نفر تامين نمي شود.

آغاز اين نوع فعاليت ملزم به جذب سرمايه ساير افراد و شركتها ميباشد ،كه اين كار با تاسيس يك شركت سهامي عام امكان پذير مي باشد . در اين گونه شركت ها بر خلاف شركت سهامي خاص ، تعداد افراد محدود نيست و نقل و انتقال سهام نيز آزاد مي باشد

شركت سهامي عام ، شركتي است كه موسسين آن قسمتي از سرمايه شركت را از طريق فروش به غير تامين مي كنند. به اين ترتيب كه موسسين قبلا 20 % سرمايه را خودشان تعهد كرده و لااقل 35 % مبلغ تعهد شده را به حسابي به نام شركت در شرف تاسيس، در يكي از بانكها سپرده و سپس اظهار نامه اي به ضميمه طرح اعلاميه پذيره نويسي سهام به مراجع ثبت شركتها تسليم مي نمايند.

دراينگونه شركتها نام و نوع شركت- موضوع شركت- مدت شركت (از تاريخ تصويب اساسنامه به مدت نا محدود )، تابعيت و مركز اصلي شركت- سرمايه و تعداد سهام و …در اساسنامه ذكر مي شود.

كليه سهام اين شركتها با نام بوده و تا زماني كه اوراق سهام صادر نشده، شركت مي بايست به صاحبان سهام گواهينامه موقت بدهد .در اين شركتها مسئوليت صاحبان سهام محدود به مبلغ اسمي سهام آنهاست . اين اوراق سهام جزو اوراق بهادار محسوب مي شوند كه در آنها نام شركت ، نام سهامدار ، تعداد سهام ، مبلغ اسمي سهم و سرمايه شركت درج مي شود.

در ايران مبلغ اسمي هر سهم يك هزار ريال تعيين شده است و سپس با تقسيم سرمايه بر اين مبلغ تعداد سهام شركت به دست مي آيد كه همه اين موارد در اساسنامه تعيين مي شود.

مرحله بعدي اعلام پذيره نويسي عمومي و جذب مابقي سرمايه شركت است .

پس از انجام اين عمليات و آغاز فعاليت شركت هر يك از سهامداران مي توانند نسبت به نقل و انتقال سهام خود اقدام نمايند . اينكار با اطلاع شركت و درج در دفاتر شركت امكان پذير است .

اصولا وقتي اينگونه شركتها به سوددهي برسندوبتوانند پيشرفتي درزمينه فعاليت خود بدست آورند، باعث رشد ارزش شركت ميشوند . در اينجاست كه تقاضا براي سهام اين شركتها بسته به مقدار رشد گذشته و پيش بيني اي كه بازار از روندرو به رشد آنها در آينده مينمايد، شكل ميگيرد و تقاضا كنندگان حاضرميشوند سهام اين شركت را به مبلغي بيش ازقيمت اسمي سهام آن خريداري نمايند و در مقابل برخي از سهامداران نيز حاضر ميشوند ، تمام يا قسمتي ازسهام خود را به مبلغي بيش از مبلغ اسمي واگذار نمايند و بر اساس تعادلي كه مابين نيروهاي عرضه و تقاضا بوجود مي آيد قيمت بازاربراي آنها شكل ميگيرد .ازاينجاست كه هرگونه سودآوري يا عدم سودآوري وهرگونه پيش بيني از روند رشد يا عدم رشد شركت مي تواند به افزايش يا كاهش قيمت تعادلي ميان عرضه و تقاضا يا همان قيمت تابلو بيانجامد. بديهي است ، براي خريد و فروش سهام يك شركت، نياز به داشتن اطلاعات كافي در مورد شركت و همچنين يافتن فروشنده و خريدار است .

دربورس اوراق بهادارامكان معامله بر روي سهام شركنهاي پذيرفته شده،سهيل و نظارت ميگردد. شركتهاي بورسي اصولا شركتهايي هستند كه يا قبلا دولتي بوده وتوسط سازمان خصوصي سازي، سهام آنها عرضه شده و يا شركتهايي كه به وسيله پذيره نويسي عمومي سرمايه آنهاتامين شده و در حال فعاليت هستند . اصولا معامله بر روي شركتهاي پذيرفته شده در بورس آسان تر و با اطمينان بيشتري صورت مي گيرد . چرا كه اين شركتها در هنگام پذيرش بايد داراي شرايط خاصي باشند ، كه اين شرايط به مثابه فيلتري ميباشد ، كه سهامداران با اطمينان بيشتري روي شركتهايي كه از اين فيلتر عبور كرده اند، سرمايه گذاري مي نمايند و همچنين پيدا كردن خريدار و فروشنده براي سهام شركتهاي بورسي به علت متمركز بودن آسانتر است.ضمن اينكه دسترسي به اطلاعات شركتهاي پذيرفته شده ، براحتي امكان پذير است و سازمان بورس اوراق بهادار بر ارائه اطلاعات شركتها و ارائه صورتهاي مالي آنها نظارت مي نمايد.

براي درج نام يك شركت درتابلو بورس اوراق بهادارو به عبارتي پذيرش در بورس اوراق بهادار (جداي از ويژگيهاي تالار اصلي و فرعي ) خصوصياتي لازم است كه مهمترين آنها عبارتند از :

1- شركت بايد سهامي عام باشد.

2 – شركت بايد داراي سهام عادي با نام و داراي حق راي باشد و 100 % بهاي اسمي آن پرداخت شده باشد.

3- شركت بايد در آخرين سال مالي سود آور بوده و امكان سود آوري آن در آينده وجود داشته باشد.

4 -اساسنامه شركت بايد طوري تنظيم شده باشد كه به تشخيص هيئت پذيرش، حقوق سهامداران جز در آن محفوظ باشد.

شركتها پس از پذيرفته شدن بايد برخي از ويژگيها را حفظ نمايند، در غير اين صورت، نام آنها از تابلو بورس اوراق بهادار حذف مي شود.

برخي موارد كه باعث حذف شدن نام شركتها از بورس ميشود عبارتست از مواردي از قبيل زياندهي ، عدم رعايت سياست افشاي اطلاعات مطلوب ، نبودن ميزان فعاليت و حجم داد و ستد و گردش سهام و…

نتيجه گيري:

پس نتيجه مي گيريم ، براي سهيم شدن در يك فعاليت اقتصادي بزرگ كه نه اداره آن به تنهايي امكان پذير است و نه سرمايه لازم براي آن در اختياراست ، مي توان با خريد سهام يكي ازشركتها در صنعت مورد نظر بطور مستقيم در آن شريك شد و داراي حقوق متعلقه آن شركت ، به نسبت سهامي كه داريم بود و در سود دهي مستقيم و يا افزايش ارزش

ناشي از روند رو به رشد شركت ؛ سهيم شد . يكي ديگر از خصوصيات شراكت در شركتهاي بورسي، نسبت به شركتهاي

خارج بورس و يا شركتهاي سهامي خاص، امكان شراكت در اين شركتها با هر مقدار سرمايه و انجام معامله به راحتي و با اطمينان بر روي سهام آنهاست .

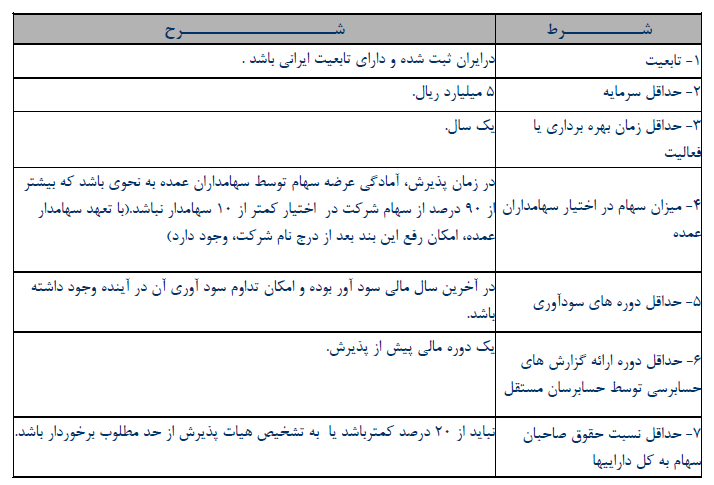

حداقل ضوابط و شرايط پذيرش سهام شركت ها در سازمان بورس اوراق بهادار

با توجه به اينكه احراز مابقي شرايط پذيرش در طي مراحل پذيرش و درج نام، امكان پذير مي باشد، جزو حداقل شرايط لحاظ نشده است.

هيات مديره شركت چيست؟

مجموعه 5 تا 9 نفري را كه مسئول اداره شركت هستند هيات مديره شركت مي گويند(در شركت سهامي عام). اين افراد توسط سهامداران انتخاب مي شوند.

سال مالي به چه معناست ؟

سال مالي هر شركتي ممكن است با شركت ديگر تفاوت كند. به عنوان مثال بعضي شركتها سال مالي خود را از اول فروردين شروع مي كنند و بعضي شركتها سال مالي خود را از ابتداي مهر آغاز مي كنند.

دقيقاً مثل بانكها كه همه ساله حسابهاي خود را بررسي مي كنند؛ شركت ها نيز هر سال در تاريخ معيني مثلا ابتداي فروردين ماه فعاليت هاي خود را شروع مي كنند و سود خود را پيش بيني مي كنند و سال بعد در همان زمان وضعيت شركت را از لحاظ سود و زيان و…رسيدگي مي كنند.

مثلا صورت سود و زيان نهايي هر شركتي به تاريخ منتهي به سال مالي تعيين شده است .يعني فعاليت مالي يك ساله كه در آخرين روز سال مالي به انتها رسيده است . در مورد صورت سود و زيان در اسلايد بعدي توضيح داده شده است .

رياست جلسات مجمع

قانون براي مديريت جلسات مجمع عمومي مجموع هاي را در نظر گرفته است كه شامل رئيس جلسه، منشي و دو ناظر مي باشد. رياست جلسه بر عهده رئيس هيئت مديره خواهد بود ، مگر اينكه در اساسنامه طور ديگري مقرر كرده باشد و الزامي ندارد تا منشي جزو سهامداران باشد، ليكن ناظران بايد ازجمله سهام داران باشند.

آگهي دعوت

دعوت كتبي براي جلسات مجمع عمومي نبايد از 10 روز كمتر باشد و نيز نبايد تا بيش از 40 روز زودتر از تاريخ برگزاري جلسه به سهام داران جلسه به سها مداران ابلاغ شود و اين آگهي دعوت بايد در روزنامه كثيرالانتشار كه براي اطلاعيه هاي شركت در نظر گرفته شده به چاپ رسد. آگهي دعوت بايد شامل دستور كار و تاريخ، ساعت و مكان جلسه باشد. به نگام حضور سهامداران در جلسه مجمع عمومي رعايت اين مقررات ضروري نيست.

حد نصاب تشكيل جلسات مجمع

حد نصاب مورد نياز چه براي جلسات مجمع عادي و يا فوق العاده بيش از 50 % از سهام جهت رأي گيري است. چنانچه در جلسه عادي در اولين دعوت به حد نصاب نرسد ، در دعوت دوم با هر تعداد از سها مداران داراي حق رأي، رسميت خواهد داشت. چنانچه در مجمع فوق العاده، در دعوت اول به حد نصاب لازم نرسد در دعوت دوم حدنصاب لازم به 1.3سهامداران داراي حق رأي كاهش خواهد يافت.

نصاب اتخا ذ تصميم

تصميم گيري در جلسات عادي نياز به 50 % آراء بعلاوه يكي از سهام حاضر در جلسه مجمع دارد. مگر در مواقع انتخاب مديران كه اكثريت آراء ضروري است خواهد بود . تصميم گيري در مجمع عمومي فوق العاده نياز به 2.3 آراء دارندگان حاضر در جلسه دارد.

كارت ورود به جلسات مجمع (دعوتنامه)

بمنظور حضور در جلسات، ضروري است سها مداران از سوي شركت كارت ورود دريافت نمايند.

جلسات سها مداران

جلسات سها مداران تحت عنوان مجمع عمومي بوده و قانون سه نوع از آن را پي شبيني نموده است. اولين مورد مجمع شركاء يا مؤسسين است كه تنها براي شركتهاي سهامي عام الزامي است. دومين شكل آن مجمع عمومي عادي (يا سالانه) است كه بايد هر سال يك بار برگزار گردد و سومين مورد آن مجمع عمومي فوق العاده است كه بنا به درخواست صورت مي پذيرد . بعلاوه ، دو نوع مجمع ويژه ديگر نيز وجود دارد كه با حضور سهام داران تشكيل مي شود. يكي از آن دو

مجمع خاص است كه هرگاه حقوق سهام داران ممتاز تغيير يابد بايد انجام پذيرد و ديگري مجمع عمومي فو قالعاده خاص است كه بنا به درخواست هيئت مديره ، بازرسان يا 20 % از سهام داران شركت، بهنگام نياز در قالب جلسات عادي اما در برنامه هاي غير از جلسات عادي برگزار مي گردد.

مجمع عمومي عادي و حدود صلاحيت آن

مجمع عمومي عادي صلاحيت رسيدگي به كليه امور شركت به استثناي مواردي كه در صلاحيت مجمع عمومي فوق العاده يا قانوني واگذار شده باشند را داراست ازجمله موارد مورد بررسي عبارتند از:

1-بررسي و تأييد ترازنامه و حساب سود و زيان و ساير گزارشات مالي

2-بررسي و تأييد گزارشهاي سالانه مديران

3-بررسي و تأييد گزارشهاي سالانه بازرسان

4-انتخاب مديران (درصورت خاتمه دوره تصدي)

5-انتخاب بازرسان اصلي بازرسان علي البدل

6-تعيين روزنامه كثيرالانتشار كه حاوي اعلانات قانوني شركت است

مجمع عمومي فوق العاده

صلاحيت مجمع عمومي فوق العاده

اين مجمع صلاحيت رسيدگي به كليه تغييراتي كه در ارتباط با اساسنامه يا سرمايه سهام يا انحلال شركت باشد را خواهد داشت. مانند تصميم براي افزايش سرمايه ( كه بعدا با آن آشنا خواهيم شد ).

صورت های مالی

اگر كسي بخواهدبداند وضعيت مالي شركت چگونه است تنها راهش بررسي صورت مالي شركت است . تحليل صورت مالي شركتها كار نسبتا دقيق وفني است.پس ازبررسي صورت مالي مشخص مي شود، كه گذشته شرکت ازلحاظ قدرت فروش سرمايه وسوددهي چگونه بوده است و وضعيت آينده را مي شود تخمين زد. نياز به تحليل صورتهاي مالي كاملا ضروري است وبسياري كه در انتخاب خود متضرر مي شوند، به دليل توجه نكردن به صورت مالي شركت مي باشد.

صورتهاي مالي چند نوع است :

1- ترازنامه

2-صورتحساب سود و زيان

3-صورت حساب سود وزيان انباشته

4-صورت مالي ميان دوره اي

5-صورت سرمايه

6-صورت گردش وجوه نقد

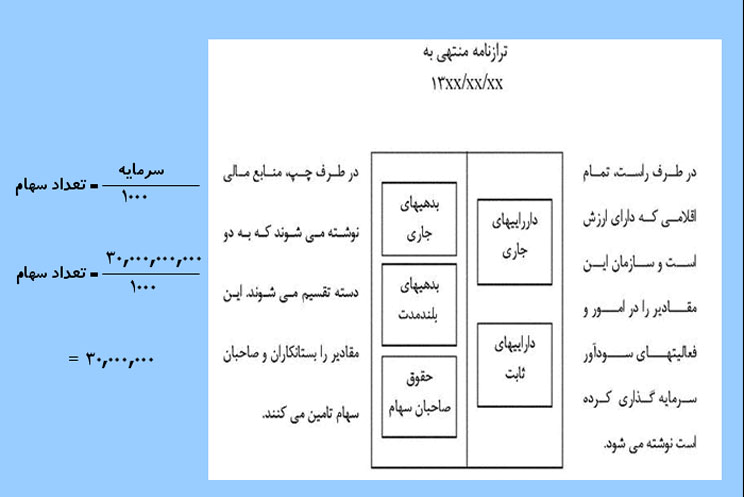

ترازنامه چيست؟

ترازنامه صورت مالي است كه در آن دارايي هاي شركت بدهي هاي شركت وسرمايه (حقوق صاحبان سهام ) ثبت است. اطلاعات ترازنامه طبقه بندي خاص خود را دارد.مثلا اول دارايي ها ذكر مي شود، بعد بدهي ها و درآخر حقوق صاحبان سهام. ترازنامه، براي سهامداران ازاين جهت با اهميت است كه معلوم ميكند ، شركت چه ميزان دارايي ،چه ميزان بدهي وسرمايه داردو بدين وسيله مي توان قدرت شركت را پيش بيني كرد . درشكل بعد يك نمونه ترازنامه را مي بينيم.

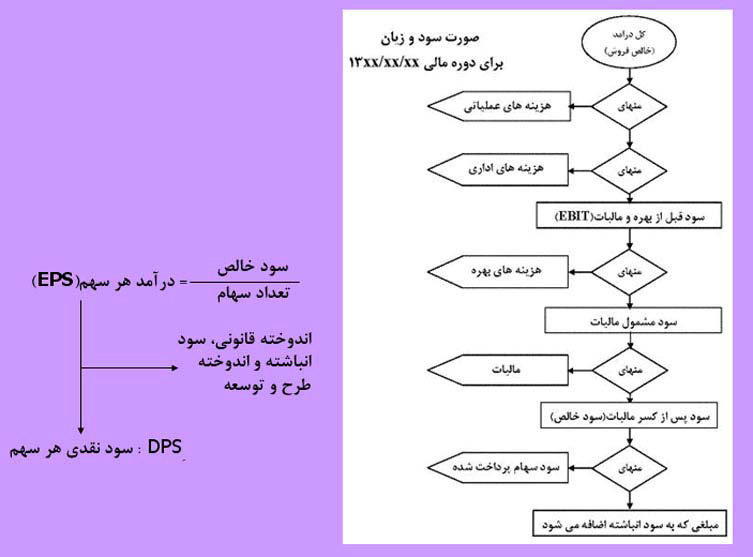

صورتحساب سود و زيان چيست ؟

صورت حسابي مي باشد كه نشان ميدهد شركت مربوطه چقدر درآمد كسب كرده ، چه ميزان هزينه داشته ودر نهايت

چه مبلغ سود ويا زيان شناسايي كرده است .

اهميت اين صورتحساب واضح است ، چرا كه براي خريد سهام يك شركت مهمترين مولفه سودآوري است .

در دوتصوير بعدي با اين صورتحساب بيشتر آشنا مي شويد.

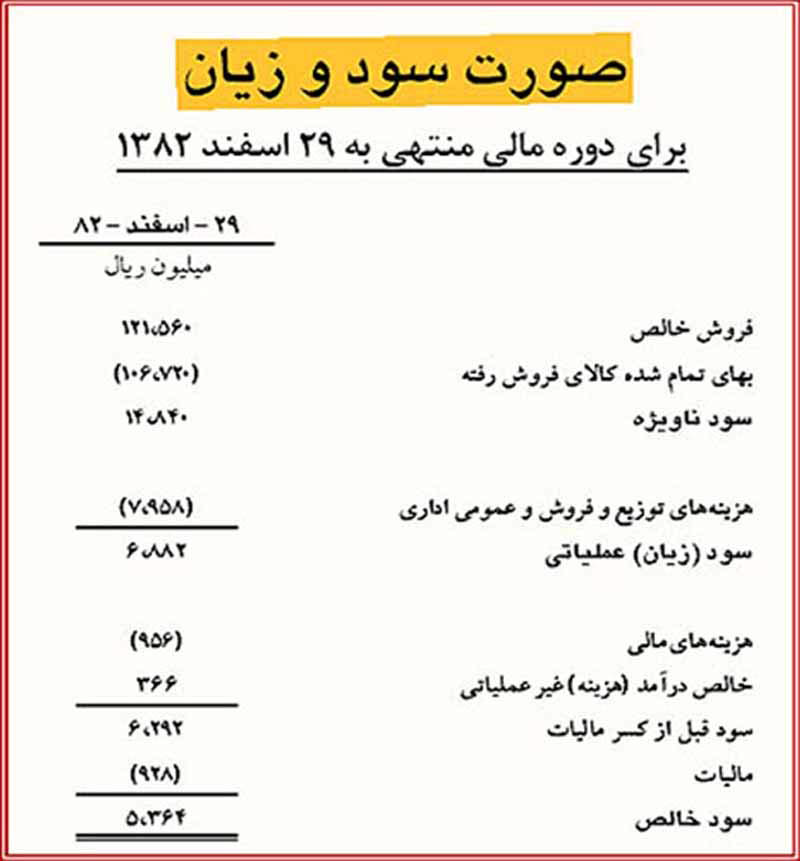

سهامداران چگونه صورت سود و زيان را بررسي كنند؟

صورت سودوزيان مقايسه اي به همراه سايراطلاعات منبع اطلاعاتي خوبي ازوضعيت سودآوري شركت به دست ميدهد. درآمدها وهزينه هاي پيش بيني شده و مقايسه آن با همين موارد به صورت واقعي،محقق شدن ويا محقق نشدن وضعيت سودآوري پيش بيني شده وپوشش سود شركت را نشان مي دهد. در قسمت پايين يك صورت مالي مندرج در سايت سازمان بورس را به همراه اطلاعات آن مي بينيد.

نسبت هاي مالي به چه معناست؟

نسبت ارزش هاي به دست آمده از صورت هاي مالي شركت كه براي بررسي سلامت شركت وقيمت سهام آن به كار مي رود. در ميان نسبت هاي مالي، نسبت جاري، نسبتP/E، نسبت درآمد به دارايي، نسبت قيمت به ارزش دفتري، نسبت سود قبل از كسر ما ليات به فروش و نسبت آني از مهم ترين نسبت ها هستند. ارقام حسابداري كه ما را در رسيدن به اين نسبت ها كمك مي كنند ، عبارت اند از: ارزش دفتري، پوشش سود سهام، محصول فعلي،EPS وتغییرپذیری.

نسبت نقدينگي چيست؟

نسبت نقدينگي برابر است با وجوه نقد و اوراق بهادار قابل فروش در بازار، به تعهدات وبدهي هاي جاري شركت. اين نسبت سرعت پرداخت ديون شركت به بستانكاران رانشان مي دهد.

نسبت سود قبل از كسر ماليات به فروش چيست؟

اين نسبت برابر است با سود قبل از كسر ماليات تقسيم بر فروش خا لص ضرب در 100 . اين نسبت شاخص مناسبي براي نشان دادن كارايي شركت است. اگر در مقايسه باسال هاي گذشته اين نسبت كاهش يابد، بدين معنااست كه هزينه هاي شركت بالا رفته يا فروش آن كاهش يافته است. اگر اين نسبت افزايش يابد ، بدين معناست كه هزينه هاي شركت نسبت به فروش كاهش يافته ويا فروش افزايش يافته است.

ارزش جاري بازار به چه معناست؟

ارزش بازار كل سهام منتشر شده از سوي شركت به قيمت جاري در بازار سهام را ارزش جاري مي ناميم .

قيمت بازار سهام به چه معناست؟

قيمت بازاري سهم آخرين قيمتي است كه طبق گزارش هاي موجود آن سهم مورد معامله قرار گرفته است.

سهم بازار به چه معناست؟

سهم بازار شركت، نشان دهنده سهم يا در صد فروش محصولات آن شركت در مقايسه با كل فروش آن محصول توسط سهم توليد كنندگان است.